如果结果不匹配,请

如果结果不匹配,请

更多“财务杠杆是指存在固定融资成本情况下,息税前利润变动对每股收益…”相关的问题

更多“财务杠杆是指存在固定融资成本情况下,息税前利润变动对每股收益…”相关的问题

A.答案: 1)该提案不可行。 (2)外部融资额=37.5(万元) (3)新增借款的资本成本=4.88% 普通股的资本成本=26% EBIT=197.94(万元) 新增借款筹资在每股收益无差别点时的财务杠杆系数=1.02 新增普通股筹资在每股收益无差别点时的财务杠杆系数=1 (4)预计追加筹资后的息税前利润小于每股收益无差别点时的息税前利润297.94万元,因此应该选择发行股票追加筹资。 普通股筹资的经营杠杆系数=借款筹资的经营杠杆系数=1.22。

B.答案: (1)该提案可行。 (2)外部融资额=26.5(万元) (3)新增借款的资本成本=4.88% 普通股的资本成本=26% EBIT=197.94(万元) 新增借款筹资在每股收益无差别点时的财务杠杆系数=1.02 新增普通股筹资在每股收益无差别点时的财务杠杆系数=1 (4)预计追加筹资后的息税前利润240万元大于每股收益无差别点时的息税前利润197.94万元,因此应该选择借款追加筹资。 普通股筹资的经营杠杆系数=借款筹资的经营杠杆系数=1.42。

C.答案: (1)该提案不可行。 (2)外部融资额=37.5(万元) (3)新增借款的资本成本=4.88% 普通股的资本成本=26% EBIT=197.94(万元) 新增借款筹资在每股收益无差别点时的财务杠杆系数=1.02 新增普通股筹资在每股收益无差别点时的财务杠杆系数=1 (4)预计追加筹资后的息税前利润240万元大于每股收益无差别点时的息税前利润197.94万元,因此应该选择借款追加筹资。 普通股筹资的经营杠杆系数=借款筹资的经营杠杆系数=1.42。

D.答案: (1)该提案可行。 (2)外部融资额=26.5(万元) (3)新增借款的资本成本=3.88% 普通股的资本成本=16% EBIT=167.94(万元) 新增借款筹资在每股收益无差别点时的财务杠杆系数=1.08 新增普通股筹资在每股收益无差别点时的财务杠杆系数=1 (4)预计追加筹资后的息税前利润小于每股收益无差别点时的息税前利润297.94万元,因此应该选择发行股票追加筹资。 普通股筹资的经营杠杆系数=借款筹资的经营杠杆系数=1.22。

比率40%,债务利率12%。

[要求] 试分别计算该企业的经营杠杆系数、财务杠杆系数及复合杠杆系数。

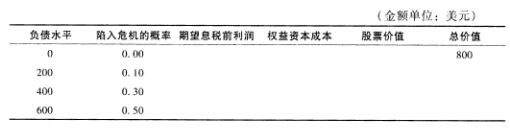

A.负债程度越高,公司价值越大

B.资本结构与公司价值无关,决定公司价值的应是其营业收益

C.负债越多,公司加权平均资本成本越低

D.不论财务杠杆如何变化,公司加权平均资本成本都是固定的