题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业2009年12月份有关账户记录如表14-3所示。 表14-3 某企业账户记录 银行存款 54000

某企业2009年12月份有关账户记录如表14-3所示。

| 表14-3 某企业账户记录 | ||||

| 银行存款 | 54000 | 30000 | 140000 | |

| 应收账款 | 90000 | 60000 | 150000 | |

| 原材料 | 89600 | 58000 | 87600 | |

| 实收资本 | 500000 | 80000 | 120000 | |

| 应付账款 | 84000 | 70000 | 100000 | |

| 短期借款 | 20000 | 35000 | 30000 |

[要求]在表中空格处填入适应的数字。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业2009年12月份有关账户记录如表14-3所示。 表1…”相关的问题

更多“某企业2009年12月份有关账户记录如表14-3所示。 表1…”相关的问题

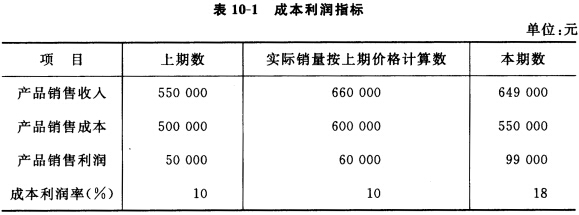

假设其他因素不变,试分析收入和成本对成本利润率的影响。

假设其他因素不变,试分析收入和成本对成本利润率的影响。