题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

A公司2012年12月份产量及部分制造费用资料如下:本月实际发生制造费用800元,其中:固定制造费用3

000元,变动制造费用5000元。实际生产工时3200小时,本月生产能量为3000小时。制造费用预算10000元,其中:固定制造费用4000元,变动制造费用6000元。月末在产品80件,平均完工率,40%,本月投产412件,月末在产品80件,平均完工程度为40%,本月完工412件。单位产品标准工时为6小时。

要求:(1)计算本月加工产品的约当产量;(2)计算分析变动制造费用差异:(3)计算分析固定制造费用差异(采用三项差异分析法)

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“A公司2012年12月份产量及部分制造费用资料如下:本月实际…”相关的问题

更多“A公司2012年12月份产量及部分制造费用资料如下:本月实际…”相关的问题

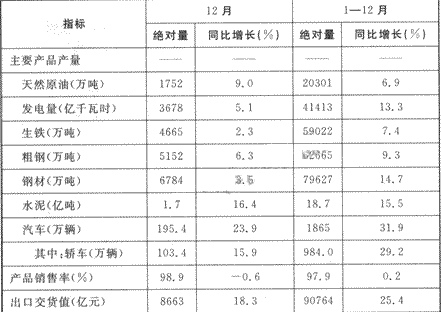

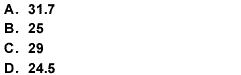

2010年1—12月同比增长最大与最小的产品相差()个百分点。

2010年1—12月同比增长最大与最小的产品相差()个百分点。