题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

C企业的部分财务数据如下: 销售收入:6800万元 总资产周转率:0.7 股利支付:680万元 债务与股权之比:1.2 净利润:1700万元 息税前利润:2500万元 债务利率:10% 税率:20% 该企业的增长率为( )。

A.19.2%

B.20.5%

C.12.2%

D.28.2%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.19.2%

B.20.5%

C.12.2%

D.28.2%

如果结果不匹配,请 联系老师 获取答案

更多“C企业的部分财务数据如下: 销售收入:6800万元 总资产周…”相关的问题

更多“C企业的部分财务数据如下: 销售收入:6800万元 总资产周…”相关的问题

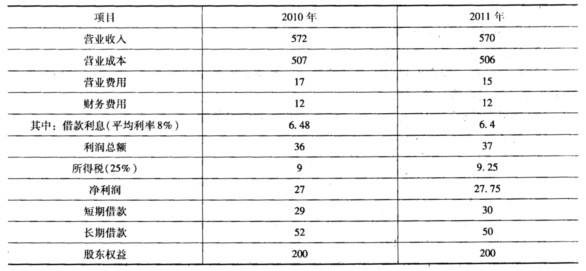

奥辉公司2010年的部分财务数据和2011年的部分计划财务数据如下:(单位:万元)

该企业的杠杆加权平均资本成本为10%。可以保持不变。企业预计在2011年以后较长一段时间内实体自由现金流量会保持6%的增长率不变。同时假设负债的市场价值等于其账面价值。

该企业的杠杆加权平均资本成本为10%。可以保持不变。企业预计在2011年以后较长一段时间内实体自由现金流量会保持6%的增长率不变。同时假设负债的市场价值等于其账面价值。

计算该企业2010年和2011年年末的净经营资产;

A.18

B.20

C.30

D.12

某公司2001年的财务数据和财务比率状况如表所示,据此回答下列题。

| 某公司2001年财务数据表单位:万元 | |||||

| 年份 | 净利润 | 销售收入 | 资产总额 | 负债总额 | 全部成本 |

| 2001 | 1 | 10 | 8 | 6 | 9 |

该公司2013年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2013年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为25%。要求: 计算2013年公司需增加的营运资金。

该公司2013年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2013年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为25%。要求: 计算2013年公司需增加的营运资金。

ABC公司2005年有关的财务数据如下:

![ABC公司2005年有关的财务数据如下:[要求]假设该公司实收资本一直保持不变。(1)假设2006年](https://img2.soutiyun.com/shangxueba/ask/11397001-11400000/11398829/ct_cjzkcwj_cjzkcwcompute_00448(200812).jpg)

[要求]

假设该公司实收资本一直保持不变。

(1)假设2006年计划销售收入为3000万元,需要补充多少外部融资(保持目前的股利支付率、销售净利率和资产周转率不变)?

(2)假设2006年不能增加借款,也不能发行新股.预计其可实现的销售增长率。

(3)若股利支付率为零,销售净利率提高到 20%,目前销售额为4000万元,需要筹集补充多少外部融资(保持其他财务比率不变)?

某国有企业,2019年度企业会计报表有关资料如下:

(1)企业的产品销售收入为900万元,利润总额为300万元。

(2)国库券的利息收入30万元计入投资收益。

(3)计入成本、费用的工资总额为391万元、职工福利费58.65万元、职工工会经费7.82万元、职工教育经费11.73万元。

(4)业务招待费6万元。

(5)环保部门罚款10万元。

(6)向另一企业支付赞助费5万元。

(7)通过公益组织向教育事业捐款100万元。

要求:根据上述资料,计算该企业2019年应缴的企业所得税额。

假定某企业为居民企业,2009年经营业务如下: (1)取得销售收入2 500万元。 (2)销售成本1 100万元。 (3)发生销售费用670万元(其中广告费450万元);管理费用480万元(其中业务招待费15万元);财务费用60万元。 (4)销售税金160万元(含增值税120万元)。 (5)营业外收入70万元,营业外支出50万元(含通过公益性社会团体向贫困山区捐款30万元,支付税收滞纳金6万元)。 (6)计入成本、费用中的实发工资总额150万元、拨缴职工工会经费3万元、支出职工福利费和职工教育经费29万元。

要求:计算该企业2009年度实际应纳的企业所得税。

:

(1)销售未入账,含税销售收入11.7万元。

(2)国库券利息收入10万元计入投资收益。

(3)罚款收入5万元,计入其他应付款。

(4)收回以前年度已作坏账损失核销的应收账款10万元,会计处理为

借:银行存款100000

贷:应收账款100000

(5)收到返还的上年流转税税款5万元,计入资本公积。

(6)本年度发生技术转让净收入2万元,计入当期收入。

试计算该企业2008年应补缴(或退库)的企业所得税。