题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

产品成本的计算,在( )生产条件下,没有完工产品和在产品之间费用分配的问题。

A.小批

B.大批

C.大量

D.单件

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.小批

B.大批

C.大量

D.单件

如果结果不匹配,请 联系老师 获取答案

更多“产品成本的计算,在()生产条件下,没有完工产品和在产品之间费…”相关的问题

更多“产品成本的计算,在()生产条件下,没有完工产品和在产品之间费…”相关的问题

某企业生产属于小批生产,产品批数多,每月月末都有很多批号没有完工,因而采用简化的分批法计算产品成本。

8月份生产的产品批号有:

8210号:甲产品5件,本月投产,本月全部完工。

8211号:乙产品5件,本月投产,本月完工3件。

8212号:丙产品4件,本月投产,尚未完工。

8213号:丁产品4件,本月投产,尚未完工。

各批号产品8月末累计原材料费用(原材料在生产开始时一次投入)和生产工时为:

8210号:原材料3060元,工时1625小时。

8211号:原材料1840元,工时375小时。其中完工3件,工时为240小时;未完工2件,工时为135小时。

8212号:原材料680元,工时1420小时。

8213号:原材料645元,工时1060小时。

8月末,该企业全部产品原材料费用为6225元,工时为4480小时,工资及福利费为1792元,制造费用为2688元。

要求:

根据以上资料,登记基本生产成本二级账和各批产品成本明细账,计算各批完工产品成本。

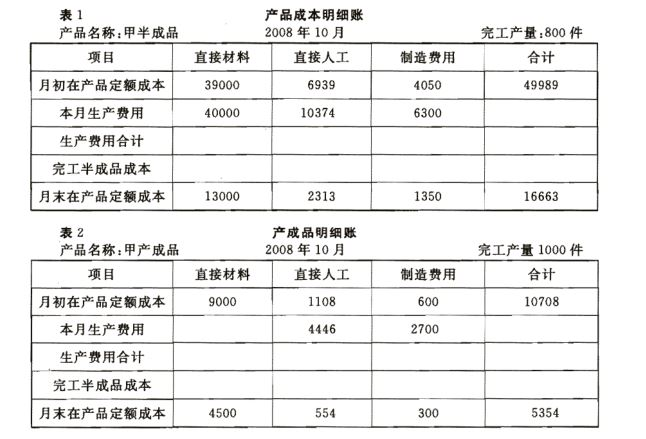

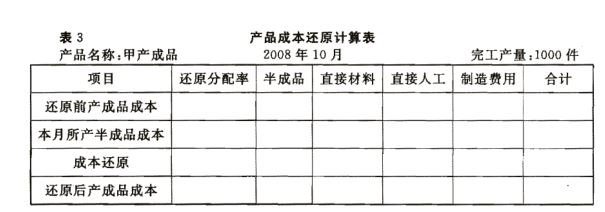

第一生产步骤完工半成品800件,第二生产步骤完工产成品1000件,各生产步骤月末在

产品均按定额成本计价(有关成本资料见表1、2各生产步骤产品成本明细账)

要求:(1)计算、填列各生产步骤产品成本明细账,并编制结转完工半成品成本的会计分

(2)进行成本还原,计算按原始成本项目反映的产成品成本,见表3。

(3)编制产成品人库的会计分录。

A 产品成本中原材料费用比重较大

B 原材料随生产进度陆续投入

C 原材料在生产开始时一次投入

D 原材料消耗定额比较准确、稳定