题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

作业成本法和传统成本法的区别具体体现在( )。

A.成本核算对象不同

B.成本计算程序不同

C.间接费用分配标准不同

D.提供的成本信息不同

答案

答案

ABCD

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.成本核算对象不同

B.成本计算程序不同

C.间接费用分配标准不同

D.提供的成本信息不同

答案

ABCD

如果结果不匹配,请 联系老师 获取答案

更多“作业成本法和传统成本法的区别具体体现在()。 A.成本核算对…”相关的问题

更多“作业成本法和传统成本法的区别具体体现在()。 A.成本核算对…”相关的问题

A.传统的成本计算方法对全部生产成本进行分配,作业成本法只对变动成本进行分配

B.传统的成本计算方法按部门归集间接费用,作业成本法按照作业归集间接费用

C.与传统的成本计算方法相比,作业成本法不便于实施责任会计和业绩评级

D.作业成本法的直接成本计算范围要比传统的成本计算方法的计算范围小

A.传统的成本计算方法对全部生产成本进行分配,作业成本法只对变动成本进行分配

B.与传统的成本计算方法相比,作业成本法不便于实施责任会计和业绩评价

C.作业成本法的直接成本计算范围要比传统的成本计算方法的计算范围小

D.传统的成本计算方法是按部门归集间接费用,作业成本法按作业归集间接费用

A.在制造成本法下,可能会产生误导决策的成本信息

B.在作业成本法下,所有的成本都要按照成本动因分配

C.在制造成本法下,将固定成本分摊给不同产品,可能会导致过度生产

D.在作业成本法下,作业的界定与划分是设计作业成本核算系统的难点与重点

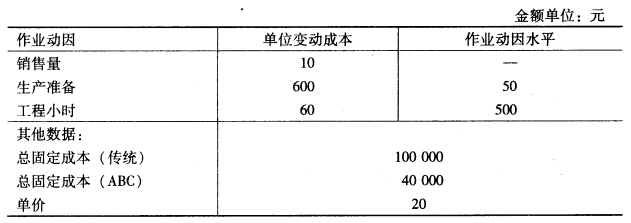

[目的]练习本量利分析与作业成本法的关系。 [资料]曼特公司收集其所属的一个工厂数据如下:

[要求]

[要求]

使用传统方法计算盈亏平衡点的销售量。

A.作业成本计算法的理论依据是:成本对象耗用作业,作业耗用资源

B.作业成本的计算过程可以概括为:资源-作业-产品

C.作业成本法是一种独立于传统成本计算方法之外的一种新的成本计算方法

D.实施作业成本法是一个庞大的系统工程,涉及方方面面