题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

计算甲公司2004年1月1日购人的长期股权投资核算由成本法转为权益法时,对2002年1月1日购入的长期

股权投资追溯调整后形成的投资成本、损益调整、股权投资差额和累积影响数,并编制相关的会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“计算甲公司2004年1月1日购人的长期股权投资核算由成本法转…”相关的问题

更多“计算甲公司2004年1月1日购人的长期股权投资核算由成本法转…”相关的问题

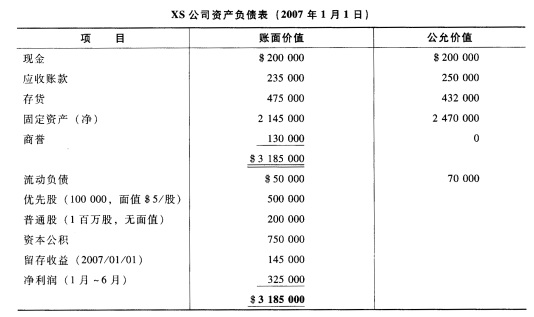

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

要求:

(1)如果打算长期持有甲公司的股票,计算甲公司股票目前的价值,并判断甲公司股票是否值得投资;

(2)如果按照目前的股价购买甲公司股票,并且打算长期持有,计算投资收益率(提示:介于10%和12%之间),并判断甲公司股票是否值得投资;

(3)如果2013年1月1日以1050元的价格购入乙公司债券,并持有至到期,计算债券投资的收益率,并判断乙公司债券是否值得购买;

(4)计算乙公司债券在2012年1月1日的价值;如果2012年1月1日的债券价格为1100元,判断是否值得购买。

已知:

(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972,(P/F,12%,3)=0.7118

(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513

(P/A,6%,3)=2.6730,(P/A,7%,3)=2.6243,(P/F,6%,3)=0.8396

(P/F,7%,3)=0.8163,(P/A,6%,4)=3.4651,(P/F,6%,4)=0.7921

A.2000

B.1200

C.800

D.1800

A.12000

B.17500

C.18000

D.19500

(2000年考试真题)康达股份有限公司(以下简称康达公司)有关应付债券及债务重组的资料如下: (1)1998年1月1日,经批准发行两年期一次还本付息的公司债券,面值总额为6000000元,票面年利率为6%,实际发行价格为6160000元,发行债券筹集资金用于某建设项目。债券溢价采用直线法摊销。为简化核算,建设项目完工交付使用时计提债券利息并摊销债券溢价;建设项目交付使用后,每年年末计提债券利息并摊销债券溢价。甲公司购买了康达公司发行债券总额的25%。 (2)1998年7月1日,借款建设项目完工交付使用。 (3)2000年1月1日,由于康达公司发生财务困难,无法支付到期债券款项。经与甲公司协商,于2000年1月1日进行债务重组,债务重组协议如下: ①康达公司以200000股普通股抵偿应付甲公司债券款项的60%,康达公司普通股的面值为1元,每股发行价为4.6元。康达公司已依法办妥有关增资手续。 ②康达公司以一套生产设备抵偿应付甲公司债券款项的4%,该生产设备的账面原价为700000元,已提折旧200000元,设备的公允价值为640000元(假设康达公司转让设备不需交纳增值税)。甲公司相关资料如下: (1)为简化核算,不考虑购人债券时所发生的税金、手续费等相关费用。 (2)长期债券投资溢价采用直线法摊销,每年年末计提债券利息并摊销债券溢价。 要求:

编制康达公司有关应付债券及债务重组的会计分录。

A.一64.5

B.一84

C.一55.5

D.一117

A.2020年1月1日第一次购买甲公司股权时,不需要对长期股权投资的初始投资成本调整

B.2020年12月31日长期股权投资的账面价值为3020万元

C.2021年1月1日第二次新增甲公司股权时,需要对长期股权投资成本调整

D.2021年1月1日长期股权投资账面价值为4620万元

A.增加未分配利润540万元

B.增加盈余公积60万元

C.增加投资收益320万元

D.增加其他综合收益120万元

要求:计算勤业公司2004年、2005年每股收益。

A.205

B.123

C.一205

D.0