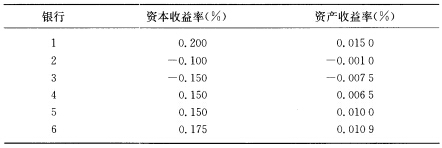

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

不同的资产计价方法会计算出不同的资产价值和利润结果,因此,企业可以根据需要任意调整资产计价方法。()

不同的资产计价方法会计算出不同的资产价值和利润结果,因此,企业可以根据需要任意调整资产计价方法。( )

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

不同的资产计价方法会计算出不同的资产价值和利润结果,因此,企业可以根据需要任意调整资产计价方法。( )

如果结果不匹配,请 联系老师 获取答案

更多“不同的资产计价方法会计算出不同的资产价值和利润结果,因此,企…”相关的问题

更多“不同的资产计价方法会计算出不同的资产价值和利润结果,因此,企…”相关的问题

“公允价值变动损益”科目按其所归属的会计要素不同,属于()类科目。

A.资产

B.负债

C.所有者权益

D.损益

A.公允价值会计能够向银行家和投资人更精确的报告利息信息

B.公允价值会计去除了资产数据中所有的主观性

C.公允价值会计使两项购买时间不同的财产可以互相比较

D.以上三项

A.期末固定资产采用账面价值与可收回金额孰低法计价

B.只有在有确凿证据表明未来期间很可能获得足够的应纳税所得额用来抵扣暂时性差异时,才确认相关的递延所得税资产

C.对产品质量保证于期末确认预计负债

D.融资租入固定资产视同自有固定资产

E.企业内部研究开发项目的研究阶段支出,应当于发生时计入当期损益

A.套期会计

B.确认错误

C.会计错配

D.计量错误