如果结果不匹配,请

如果结果不匹配,请

更多“孕周从末次月经第1日开始计算,全过程为()天。”相关的问题

更多“孕周从末次月经第1日开始计算,全过程为()天。”相关的问题

一、要求

作成第1、第2期及末期A公司的有关会计分录。

二、资料美国A公司在20×1年7月1日借入一笔USD 500万的浮动利率债务,四年期,每半年末付息一次,利率按当期末一日LIBOR+0.5%计算。为防未来浮动利率上涨的风险,当天A公司向B银行订立一个利率互换协议:“收浮动、付固定”,即全程A支付8%的固定利率给银行,银行则按LIBOR+0.5%支付给A,双方均按名义本金USD 500万计算。

假设有关各日的资料如下:

| 期次 | LIBOR(%) | 互换合同值(公允价值) |

| 1初 1末 2末 3末 4末 5末 6末 7末 8末 | 7.5 6.5 6.0 6.5 7.0 7.5 8.0 8.5 8.0 | 0 -150051 -196580 -111296 -45374 0 23576 24038 0 |

提示

(1)利息有两笔:①对债权人付浮动利息;②在互换中“收浮动、付固定”,每期要轧差支付给银行。两者相加,才构成总的利息负担,净结果变为固定利息。

(2)互换合同值的计算。

假定前提:上列LIBOR是到时方知、逐期只能假定以后各期与当期情况一样。

例如第一期计算过程:

①

②假定以后7期均如此,故为年金,按半年4%折现值查年金现值(P/A,4%,7)表,系数为6.0021。-25000×6.0021=-150051。因每期支付,故为负债。

(3)末期受险负债将偿清,互换结束,合同不再有价值,不论前几期已积累多少,互换合同值一律冲光不留余额,故为0。

(4)因“收浮动,付固定”属现金流量防险,故不能直接作为“防险损益”,而先列入权益类中“未实现防险损益”。

A.2013年1月24日

B.2012年8月27日

C.2012年7月30日

D.2013年3月1日

企业在筹建时期发生的开办费,应该从开始生产、经营月份的犯,分期摊销。()

A.次

B.当月

C.次月

D.第三天

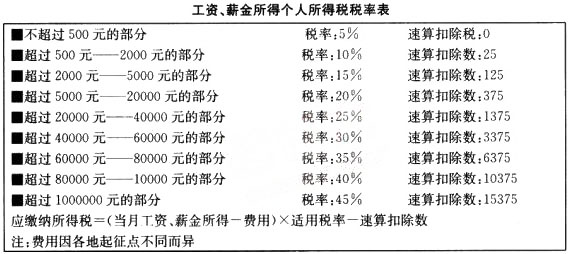

(1)张先生每月取得工资6000元,12月份取得董事费收入6800元,另外12月份取得全年一次性奖金36000元;

(2)通过拍卖行将一幅珍藏多年的名人字画拍卖,取得收入58000元,当初为购买字画支付35000元;

(3)从4月1日开始按市场价格出租一套居民住房,每月收取租金10000元(仅考虑房产税,不考虑其他税费) ;

(4)张先生10月因营销业绩突出从兼职的公司取得免费欧洲十国旅游奖励,价值150000元。

根据上述资料,回答下列问题:

(1)计算张先生全年工资薪金所得应缴纳的个人所得税额合计为多少?

(2)张先生转让名人字画应缴纳个人所得税额是多少?

(3)计算当年张先生出租住房应缴纳个人所得税额?

(4)计算张先生取得C 公司免费旅游奖励应缴纳个人所得税额?

一、要求根据下列资料作成20×6/1/1至20×8/1/1止的全部会计分录,并列示利息、承担费的计算过程,与“长期借款”户在20×8/1/1还款后的欠款余额。

二、资料

(一)某合资企业记账本位币为美元。现向国际银团借入2000成美元,建一工程项目,由银团中A银行任代理行负责日常收付。在20×5年12月31日签约。合同要点如下:

1.期限——五年,自20×6年1月1日起至2010年12月31日止。内宽限期1年半,自20×6年1月1日起至20×7年6月30日止。

2.约定年利率——LIBOR+1%,每半年支付一次,付息日为6月30日及12月31日。自提款日起计息(每年按365天为基数,按实际天数计算,“算头不算尾”);第一个付息日为1996年6月30日。宽限期内的应计利息在付息日先在贷款内扣付,贷款用完后的宽限期内利息可实行资本化(即滚入本金,按复利处理)。

3.提款期——一年。

4.还本——自宽限期结束后的第一个还本日(20×8/1/1)起三年内分七次以美元偿还全部贷款,每次偿还300万美元,尾差在末次找补。

5.承担费——借款人应按0.365%的费率,向代理行支付承担费。承担费按未提取的承担额为基数计收。按合同生效日第四个月起至提款期最后一天止的实际天数计算。承担费在付息日由代理行在贷款中扣付。

6.管理费——在合同生效第一天按贷款承担额的0.25%一次性向银团各贷款行分别支付管理费。并另向代理行支付0.5%的代理费。均由代理行扣付。

(二)提款情况:

20×6年1月1日,提985万美元支付设备及工程款;

20×6年7月1日,提462.89万美元支付第二次工程款;

20×7年1月1日,将余数转入“往来户”,备日常支付工程尾数。不计存款息,仍按贷款利率负担利息。

(三)LIBOR浮动利率情况:

20×6年12月31日前为6.3%。

20×7年1月1日起为7.03%。

(四)其余均按合同约定执行。

根据以下文字资料回答第 121~125 题。

2005年国家税务总局颁布的《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》于2006年1月1日起施行。从2006年开始,纳税人取得的年终奖全额,将先除以12,据此确定适用税率,再以这个税率计算纳税。新规定可减除的费用为:(1)月费用扣除标准为1600元;(2)企业和个人按照国家或地方政府规定的比例提取并向指定金融机构实际缴付的住房公积金、补充住房公积金、医疗保险金、基本养老金;(3)失业保险费(金);(4)个人支出住房公积金贷款利息;(5)实行住房分配货币化后职工取得的住房补贴收入;(6)行政事业单位发放的通讯补贴每人每月不超过80元;(7)单位发放给职工供热采暖补助费、集中供热补贴、冬季取暖费。

据悉,此前的做法是,个人取得的数月奖金或年终加薪、分红等,单独作为一个月的工资,按适用税率计算应纳税款。而新《通知》明确,雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月丁资、薪金收入合并,按税法规定缴纳个人所得税。但当月取得的全年一次性奖金,按先除以12个月,按其商数确定适用税率和“速算扣除数”。

{Page}第 121 题 假如沈先生在2006年某月取得全年一次性奖金12000元,当月工资1800元,按新《通知》则其当月需缴纳该奖金个人所得税多少元?()

{Page}第 121 题 假如沈先生在2006年某月取得全年一次性奖金12000元,当月工资1800元,按新《通知》则其当月需缴纳该奖金个人所得税多少元?()

A.1175

B.1225

C.2775

D.2025