题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

当对Rio National公司开始估值时(接前面的题目),卡垂娜.萨尔考虑选择经营现金流(CFO)或股权自由

当对Rio National公司开始估值时(接前面的题目),卡垂娜.萨尔考虑选择经营现金流(CFO)或股权自由现金流(FCFE)其中一种进行估值。 a.说出萨尔应该对CFO做哪两种调整来获得FCFE。 b.萨尔决定首先通过净收入来计算Rio National公司2002年FCFE。表18H中的五个补充事项决定了是否应该在计算2002年的FCFE时对净收入进行调整。 c.计算Rio National公司2002年的FCFE。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“当对Rio National公司开始估值时(接前面的题目),…”相关的问题

更多“当对Rio National公司开始估值时(接前面的题目),…”相关的问题

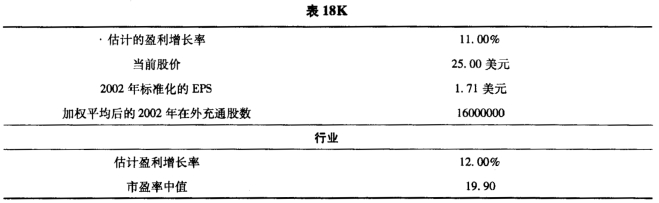

从PEG来看,Rio National公司的权益相对于行业是被高估了还是被低估了?采用标准化的每股盈利,假设Rio National公司的风险与行业风险相等

从PEG来看,Rio National公司的权益相对于行业是被高估了还是被低估了?采用标准化的每股盈利,假设Rio National公司的风险与行业风险相等 一家共同基金公司的投资经理与其中一家基金公司分析师卡垂娜.萨尔讨论:“我们这在考虑收购Rio National公司的股权,希望您分析一下这家公司的价值。首先。根据RioNational公司过去的业绩表现,您可以假定公司的增长率同行业增长率相等。” a.计算Rio National公司2002年末的每股权益价值,采用Gorden增长模型和CAPM模型。 b.计算Rio National公司2002年末的持续增长率。使用2002年初资产负债表的数据。

一家共同基金公司的投资经理与其中一家基金公司分析师卡垂娜.萨尔讨论:“我们这在考虑收购Rio National公司的股权,希望您分析一下这家公司的价值。首先。根据RioNational公司过去的业绩表现,您可以假定公司的增长率同行业增长率相等。” a.计算Rio National公司2002年末的每股权益价值,采用Gorden增长模型和CAPM模型。 b.计算Rio National公司2002年末的持续增长率。使用2002年初资产负债表的数据。