如果结果不匹配,请

如果结果不匹配,请

更多“根据上述资料编制华康公司1999年12月份商品购销业务有关的…”相关的问题

更多“根据上述资料编制华康公司1999年12月份商品购销业务有关的…”相关的问题

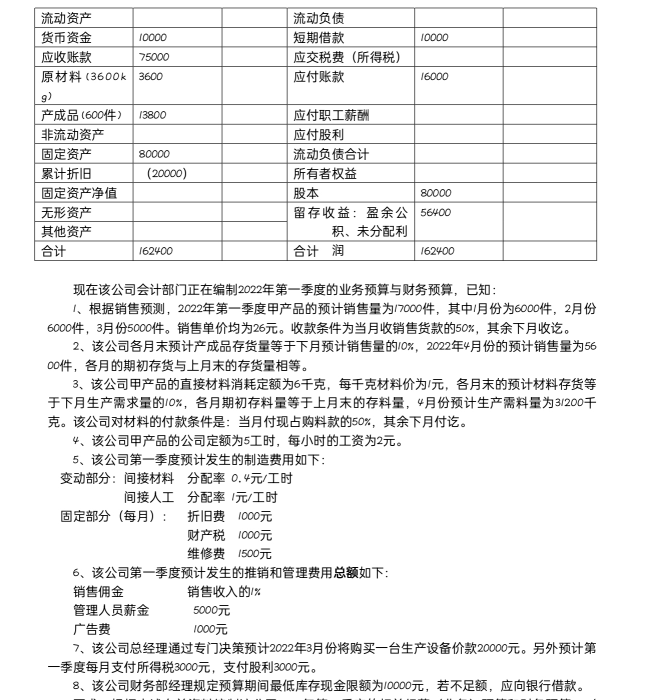

要求:根据上述有关资料编制该公司2022年第一季度的相关经营(业务)预算和财务预算。(不考虑各项税)

要求:根据上述有关资料编制该公司2022年第一季度的相关经营(业务)预算和财务预算。(不考虑各项税)资料:昌华公司2011年度存在下列或有事项: (1)2011年11月,昌华公司因与甲公司签订了互相担保协议,成为相关诉讼的第二被告。截至2011年12月31日,诉讼尚未判决。但是由于甲公司经营困难,昌华公司很可能要承担连带还款责任。根据公司法律顾问的职业判断,昌华公司有70%的可能需要承担300000元的还款责任。 (2)2011年共销售甲产品10万件,销售收入为30000万元。根据公司的质量保证条款,该产品1年内的非人为质量问题公司将负责免费维修。根据以前年度的经验判断,如果发生较小的质量问题,维修费用为销售收入的1%;如果发生较大的质量问题,维修费用为销售收入的5%。公司技术部门预测:本年销售的产品中85%不会发生质量问题;10%的可能发生较小的质量问题;5%的可能发生较大的质量问题。 (3)2012年1月10日,昌华公司接到法院通知,因为甲公司签订的担保协议败诉,需承担250000元的还款责任,款项通过银行缴讫。 要求:编制昌华公司上述经济业务的会计分录。

2007年其他有关资料如下:

(1)3月10日,购入甲股票10万股,支付价款120万元,划分为交易性金融资产;4月20日收到A公司宣告并发放的现金股利8万元;年末华昌公司持有的甲股票的市价为150万元。

(2)4月28日,购入乙股票100万股,支付价款800万元,划分为可供出售金融资产;年末华昌公司持有的乙股票的市价为960万元。

(3)12月31日存货中原材料的账面实际成本600万元,该存货是用于生产丙产品的,丙产品的预计售价为782万元,需要继续加工投入的成本为180万元,预计销售费用为5万元,该原材料在市场上的预计售价为540万元,存货期末按成本与可变现净值孰低法计价。

(4)2007年度支付非广告性质的赞助费16万元,支付税收滞纳金5万元,支付非公益救济性捐赠4万元,支付广告费20万元,另发生国债利息收入15万元。

要求:

(1)根据资料(1)~资料(3)编制上述有关交易或事项的会计分录。

(2)计算华昌公司2007年度应交的所得税并编制有关会计分录。

(3)计算因上述事项所产生的应纳税暂时性差异和可抵扣暂时性差异及应确认的递延所得税资产和递延所得税负债的金额,并编制相关会计分录。(列出计算过程,单位以万元表示)

安信公司有关可供出售金融资产业务如下:

(1)2006年1月1日,安信公司从股票二级市场以每股33元的价格购入华康公司发行的股票200万股,占华康公司有表决权股份的5%,对华康公司无重大影响,划分为可供出售金融资产。另支付相关交易费用150万元。

(2)2006年5月10日,华康公司宣告发放上年现金股利1800万元。

(3)2006年5月15日,安信公司收到现金股利。

(4)2006年12月31日,该股票的市场价格为每股29.25元。安信公司预计该股票的价格下跌是暂时的。

(5)2007年,华康公司因违犯相关证券法规,受到证券监管部门查处。受此影响,华康公司股票的价格发生下跌。至2007年12月31日,该股票的市场价格下跌到每股13.5元。

(6)2008年,华康公司整改完成,加之市场宏观面好转,股票价格有所回升,至12月31日,该股票的市场价格上升到每股22.5元。

(7)2009年1月31日,安信公司将该股票全部出售,每股出售价格为18元。

假定不考虑其他因素。

要求:

(1)编制2006年1月1日安信公司购入股票的会计分录。

(2)编制2006年5月10日华康公司宣告发放上年现金股利时,安信公司的会计分录。

(3)编制2006年5月15日安信公司收到上年现金股利的会计分录。

(4)编制2006年12月31日安信公司可供出售金融资产公允价值变动的会计分录。

(5)编制2007年12月31日安信公司确认股票投资的减值损失的会计分录。

(6)编制2008年12月31日安信公司确认股票价格上涨的会计分录。

(7)编制2009年1月31日安信公司将该股票全部出售的会计分录。

要求:

(1)根据上述信息确定可转换债券的负债和权益成分的初始确认金额。

(2)编制露华公司初始确认可转换债券发行的会计分录。

要求:根据上述资料,分别编制东湖公司和美华公司的相关会计分录。

A公司于2007年4月1日以515万元(含支付的相关费用0.6万元)购入B公司股票100万股,每股面值1元,占B公司实际发行在外股数的10%,A公司采用成本法核算此项投资。B公司于2007年5月2日宣告分派2003年度的现金股利,每股0.1元,A公司于2007年5月20日收到现金股利10万元。 2007年12月31日A公司对B公司投资的预计可收回金额为500万元。

要求:根据资料,编制A公司上述业务的会计分录(单位:万元)。

假定大华公司在1998年初新开业,1998年与负债相关的经济业务如下: (1)1月1日签发一张面额为100000元的应付票据,并以公司的一幢新建筑物为抵押;从1999年1月1日起每年支付20000元,直到偿清。每年的支付额中已包含上年未偿还负债余额的应计利息(按年利率8%计算)。 (2)7月1日发行10年期的公司债500000元,票面利率为10%。发行价为票面价格的112%,实际利率为8.2%;利息在每年的1月1日和7月1日支付,公司采用实际利息法进行溢价的摊销。 (3)12月31日记录养老金费用35000元以及实际已提存养老基金32000元。 (4)12月31日记录递延所得税负债18000元。其中的10000元是由于根据税法的规定加速计提了折旧(与损益表中比较)所造成,且这笔金额将在未来5年等额回转;另外的8000元是由于税法规定使用全部完工法而损益表中是使用完工比例法所造成,与此有关的合同预计将在1999年完工。 要求:根据以上资料为大华公司编制1998年底资产负债表的负债部分(请列出各项负债的详细计算过程)。

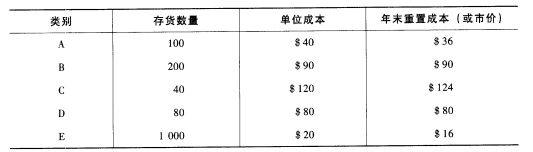

要求: (1)按成本与市价孰低规则对该公司期末存货进行逐项估价,并假定存货减值重大,编制有关减记会计分录; (2)按成本与市价孰低规则对该公司期末存货总额与市价总额进行对比,确定期末存货成本; (3)上述两种计算方法中哪一种较为合理?为什么?

要求: (1)按成本与市价孰低规则对该公司期末存货进行逐项估价,并假定存货减值重大,编制有关减记会计分录; (2)按成本与市价孰低规则对该公司期末存货总额与市价总额进行对比,确定期末存货成本; (3)上述两种计算方法中哪一种较为合理?为什么?