题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

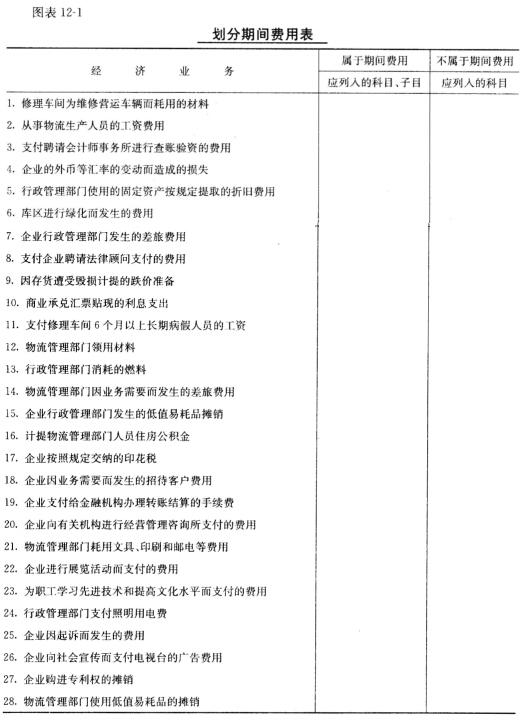

练习期问费用的科目及其明细科目的划分 一、资料青浦物流公司12月份发生下列有关的经济业务如图

表12—1所示。

二、要求指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范同,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。

二、要求指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范同,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“练习期问费用的科目及其明细科目的划分 一、资料青浦物流公司1…”相关的问题

更多“练习期问费用的科目及其明细科目的划分 一、资料青浦物流公司1…”相关的问题