题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

根据某公司2019年的财务资料显示,营业收入为398万元,应收账款期初余额为93.7万元,期末余额为84.7万元,该公司2019年的应收账款周转率为()次。

A.5.5

B.4

C.4.46

D.3.46

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.5.5

B.4

C.4.46

D.3.46

如果结果不匹配,请 联系老师 获取答案

更多“根据某公司2019年的财务资料显示,营业收入为398万元,应…”相关的问题

更多“根据某公司2019年的财务资料显示,营业收入为398万元,应…”相关的问题

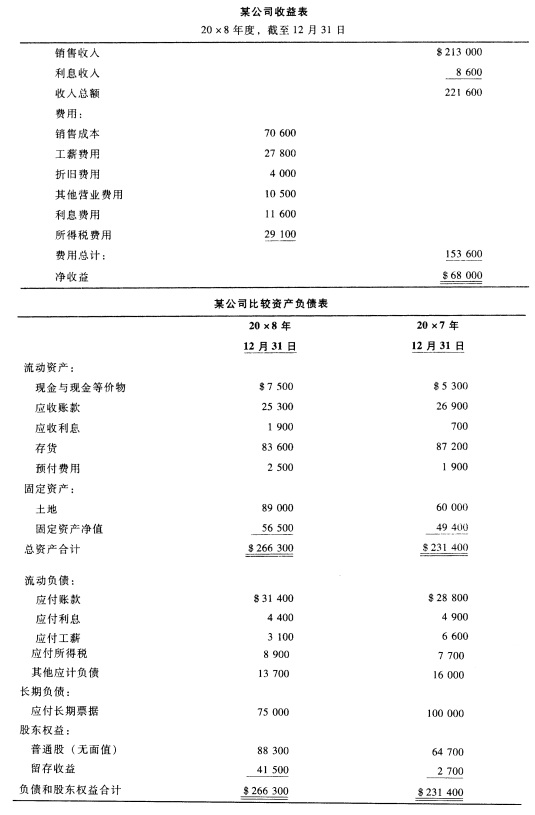

某公司的比较资产负债表和收益表如下:

要求:根据以上资料分别按直接法和间接法编制营业活动所提供的现金部分。

要求:根据以上资料分别按直接法和间接法编制营业活动所提供的现金部分。

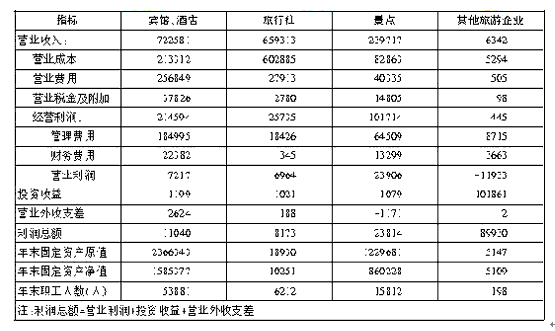

二、根据所给资料,回答106-110题。 某市200年旅游部门主要财务情况(单位万元)

下列关于2009年该市旅游部门财务情况的描述,与资料相符的是:

A.A.营业成本占营业收入比重最高的是旅行社

B.B.景点的利润总额不到宾馆、酒店的2倍

C.C.宾馆、酒店的投资收益在各旅游部门中最高

D.D.景点的年末职工人数占所有旅游部门年末职工人数的一半以上

根据以下资料,回答下列各题:

指标 宾馆、酒店

旅行社

景点

其他旅游企业

营业收入:

722581

659313

239717

6342

营业成本

213312

602885

82863

5294

营业费用

256849

27913

40335

505

营业税金及附加

37826

2780

14805

98

经营利润:

214594

25735

101714

445

管理费用

184995

18426

64509

8715

财务费用

22382

345

13299

3663

营业利润

7217

6964

23906

-11933

投资收益

1199

102l

1079

101861

营业外收支差

2624

188

-1171

2

利润总额

11040

8173

23814

89930

年末固定资产原值

2366343

18930

1229681

5147

年末固定资产净值

1585377

10251

860228

5109

年末职工人数(人)

53881

6212

15812

198

注:利润总额=营业利润+投资收益+营业外收支差

下列关于2009年该市旅游部门财务情况的描述,与资料相符的是()。

A. 营业成本占营业收入比重最高的是旅行社

B. 景点的利润总额不到宾馆、酒店的2倍

C. 宾馆、酒店的投资收益在各旅游部门中最高

D. 景点的年末职工人数占所有旅游部门年末职工人数的一半以上

A.2.4

B.3

C.6

D.8

A.折旧

B.养老保险基金

C.运动会赞助费

D.直接向某敬老院的捐款

某公司下设A、B两个投资中心,部分资料见表8—3。

| 表8—3 投资中心资料 | |||

| 投资中心 | A中心 | B中心 | 总公司 |

| 营业利润(元) 经营总资产平均占用额(元) 总公司规定的最低投资报酬率 | 100000 2000000 10% | 450000 3000000 10% | 550000 5000000 |

现有两个追加投资的方案可供选择:

方案一:若A中心追加投入1500000元经营资产,每年将增加120000元营业利润。

方案二:若B中心追加投入2000000元经营资产,每年将增加290000元营业利润。

要求:

标题:新式茶饮数字化新零售模式发展。 2020年3月,中国市场和人气都很火的喜茶、奈雪的茶都相继在天猫上上线旗舰店,上线茶饮、冷泡茶、零食和品牌周边,进行线上布局。对于新式茶饮来说,数字化新零售是否走得通,有待市场的考验。 瑞幸咖啡由原神州优车集团COO钱治亚创建,于2018年1月试运营。自成立以来,瑞幸咖啡不仅通过差异化门店布局,以及线上线下,堂食、自提和外送相结合的新零售模式在国内咖啡市场掀起巨浪。2019年5月17日晚,成立不满2年的瑞幸咖啡在美国纳斯达克上市,不仅刷新全球最快IPO纪录,亦正式成为登陆国际资本市场的中国新零售咖啡第一股。2020年4月2日,瑞幸咖啡自曝财务造假丑闻,在29亿元的营业收入中,涉嫌伪造交易22亿元。消息公布后,瑞幸咖啡开盘后暴跌81%,创历史新低,6度触发熔断,市值瞬间蒸发逾300亿元。相关资料显示,瑞幸咖啡在赴美上市前投保了董责险,总保额达2500万美元,国内有多家保险公司以共保体的形式参与此次承保。瑞幸咖啡22亿元人民币财务造假影响或将波及保险领域。4月7日,瑞幸咖啡盘前宣布停牌,等待披露更多消息。 【问题】: (1)结合中国经济发展、饮品行业和消费者需求等方面因素,谈一下新式茶饮数字化新零售模式在中国市场的发展前景。 (2)查找阅读瑞幸咖啡近期的新闻,并对瑞幸咖啡这种快速扩张的发展方式进行评价。 (3)对茶饮的数字化零售模式的发展提出对策建议。

主管机关为保护公益或投资者的利益,得随时命令证券商提出财务或业务之报告资料,或检查其( )。

A.营业状况 B.负债状况 C.资产状况 D.财产状况 E.账簿文件

F.其他有关文件

某公司上年度有关财务资料如下:

(1)应收账款80000元,占流动资产的25%。

(2)流动比率为2∶1。

(3)应付账款占流动负债的50%。

(4)存货占流动资产的50%。

(5)固定资产是存货的 。

。

(6)所有者权益是流动资产的75%。

(7)实收资本是未分配利润的5倍。

(8)短期借款为短期投资的2倍。

要求:计算下列资产负债表项目的数额:

资产 | 金额 | 负债及所有者权益 | 金额 |

银行存款 | 应付账款 | ||

交易性金融资金 | 短期借款 | ||

应收账款 | 实收资本 | ||

存货 | 未分配利润 | ||

固定资产 |

健民药业是我省一家以生产药品和保健品为主营业务的集团公司,2010年度与绩效评价有关的资料如下(详见表6至表9)。

资料(一)

表6

| 有关财务数据表 单位:万元 | ||

| 项 目 | 上 年 | 本 年 |

| 总资产 流动资产 | 89978 40490 | 93542 44900 |

| 其中: | ||

| 应收账款 存货 负债 | 11225 21055 38690 | 12123 23797 43029 |

| 其中: | ||

| 流动负债 主营业务收入 主营业务成本 期问费用 利润总额 净利润 利息支出 经营现金净流量 | 20675 65684 40724 18675 3218 2542 851 1323 | 22938 71124 43386 22514 3725 2980 952 1950 |

资料(二)

不良资产比率4%;三年资本平均增长率6%;三年销售平均增长率9.5%;技术投入比率0.6%。

资料(三)

| 企业评价指标体系 | ||||||

| 定量指标(权重80%) | 定性指标(权重20%) | |||||

| 指标类别(100分) | 基本指标(100分) | 修正指标(100分) | 评议指标(100分) | |||

| 一、财务效益状况 (38分) | 净资产收益率 总资产报酬率 | 25 13 | 资本保值增值率 营业利润率 成本费用利润率 盈余现金保障倍数 | 12 8 10 8 | 1.经营者基本素质 2.产品市场占有能力 (服务满意度) 3.基础管理比较水平 4.发展创新能力 5.经营发展战略 6.在岗员工素质状况 7.技术装备更新水平 (服务硬环境) 8.综合社会贡献 | 18 16 12 14 12 10 10 8 |

| 二、资产运营状况 (18分) | 总资产周转率 流动资产周转率 | 9 9 | 存货周转率 应收账款周转率 不良资产比率 | 5 5 8 | ||

| 三、偿债能力状况 (20分) | 资产负债率 已获利息倍数 | 12 8 | 速动比率 现金流动负债比率 | 10 10 | ||

| 四、发展能力状况 (24分) | 营业增长率 资本积累率 | 12 12 | 三年营业平均增长率 三年资本平均增长率 技术投入比率 | 9 8 7 | ||

要求:根据以上资料,采用综合评分法,对该企业经营业绩作出评价。

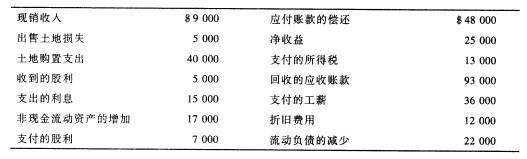

要求:根据以上资料按间接法编制营业活动所提供的现金部分。

要求:根据以上资料按间接法编制营业活动所提供的现金部分。