题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

坏账准备的审计目标包括()

A.确定计提坏账准备的方法和比例是否恰当

B.确定坏账准备增减变动的记录是否完整

C.确定坏账准备期末余额是否正确

D.确定坏账准备的披露是否恰当。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.确定计提坏账准备的方法和比例是否恰当

B.确定坏账准备增减变动的记录是否完整

C.确定坏账准备期末余额是否正确

D.确定坏账准备的披露是否恰当。

如果结果不匹配,请 联系老师 获取答案

更多“坏账准备的审计目标包括() A.确定计提坏账准备的方法和比例…”相关的问题

更多“坏账准备的审计目标包括() A.确定计提坏账准备的方法和比例…”相关的问题

A.检查期后已收回应收账款情况

B.选取发票,追查至发运凭证、银行日记账的应收账款明细账

C.分析应收账款账龄,确定坏账准备计提是否适当

D.以应收账款明细账为起点,检查合同,确定是否已贴现、出售或质押

A.本期计提坏账准备比例较大的应说明计提比例及理由

B.以前计提比例较大但本期又全额或部分收回的应说明其原因,原估计计提比例的理由,原估计计提比例的合理性

C.金额较大的应收账款不计提或计提比例较低的理由

D.本期实际冲销的应收账款及其理由

A.对于有证据表明收回的可能性不大的应收票据,将其面额转入应收账款并计提相应的坏账准备

B.对于因供应商破产已无望收回所购货物的预付账款,将其金额转入其他应收款,计提坏账准备

C.对关联方交易产生的应收账款虽然存在无法收回的情况,但是J公司的会计认为是关联方,并没有考虑计提坏账准备

D.对于计划进行重组的应收账款未全额计提坏账准备

(1)A注册会计师就管理层确认的某项预计负债作出了区间估计,该区间包括了甲公司所有可能承担的赔偿金额。管理层确认的预计负债处于该区间内,A注册会计师据此认可了管理层确认的金额。

(2)2018年末,管理层对某项应收款项全额计提了坏账准备。因2019年全额回收该款项,管理层转回了相应的坏账准备。A注册会计师据此认为2018年度财务报表存在重大错报,要求管理层更正2019年度财务报表的对应数据。

(3)管理层编制盈利预测以评价递延所得税资产的可回收性。A注册会计师向管理层询问了盈利预测中使用的假设的依据,并对盈利预测实施了重新计算,结果满意,据此认可了管理层的评价。

(4)2018年末,甲公司确认与产品保修义务相关的预计负债400万元,A注册会计师做出的点估计为600万元,管理层将预计负债调整至550万元,A注册会计师将未调整的50万元作为错报累积。

(5)A注册会计师认为应收账款坏账准备的计提存在特别风险,在了解了相关内部控制后,对应收账款坏账准备实施了实质性分析程序,结果满意,据此认可了管理层计提的金额。

要求:根据上述资料,逐项指出A注册会计师的做法是否恰当,如不恰当,简要说明理由。

A.5 760

B.5 600

C.6 400

D.4 500

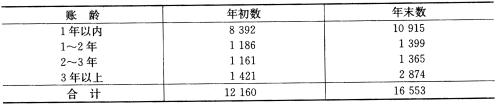

(2)营业收人和营业成本项目附注:营业收入/营业成本2007年年度发生额61 020元/52 819元。

(2)营业收人和营业成本项目附注:营业收入/营业成本2007年年度发生额61 020元/52 819元。

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为 注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为 注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。