题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

无论是公司自由现金流量贴现模型还是股东自由现金流量贴现模型都是按一定的折现率将未来一定时期的现金流量

折成现值的方法。但是这两种方法体现了不同的企业价值观念,对资本结构的处理也不相同。( )

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“无论是公司自由现金流量贴现模型还是股东自由现金流量贴现模型都…”相关的问题

更多“无论是公司自由现金流量贴现模型还是股东自由现金流量贴现模型都…”相关的问题

A.FC.FE贴现模型是将预期的未来股权活动现金流用相应的股权要求回报率折现来计算公司股权价值

B.FC.FF自由现金流是指可以向股权投资者分派的税后现金流量

C.FC.FE中的股权要求回报率可以根据C.A.PM模型计算

D.贴现模型中用到的贴现率同时考虑了债务资本成本和股权成本

A.权益自由现金流

B.留存收益

C.现金股利

D.企业自由现金流量

A.股权自由现金流量是归属于股东的现金流量,是指公司经营活动产生的现金流量在扣除业务发展的投资需求后能够分配给资本提供者的现金流量

B.公司自由现金流量是归属于公司股东和债权人的现金流量,它等于企业的税后净营业利润

C.就公司自由现金流量来说,一般是采用加权平均资本成本作为所选择的贴现率

D.相比于股权自由现金流量,公司自由现金流量当中增加了流向债权人和优先股股东的现金流

A.自由现金流量是经理可以随意支配的现金

B.自由现金流量是公司持有的超过投资所有净现值为正的项目所需资本的剩余现金

C.自由现金流量留在公司内部不能为公司创造价值

D.公司留有大量的自由现金流量有利于增加股东未来收益

E.公司将自由现金流量以现金股利的形式分配给股东更符合股东的利益

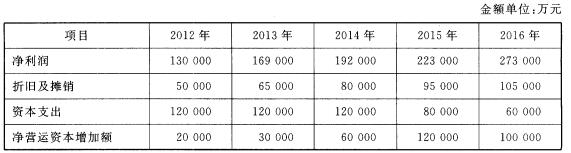

假定自201 7年起,A公司自由现金流量每年以5%的固定比率增长。 A公司估值基准日为2011年1 2月3 1日。财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。 已知:A公司201 2~201 6年自由现金流量现值之和为355 640万元;在给定的折现率下,5年期1元复利现值系数为0.54。要求:

假定自201 7年起,A公司自由现金流量每年以5%的固定比率增长。 A公司估值基准日为2011年1 2月3 1日。财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。 已知:A公司201 2~201 6年自由现金流量现值之和为355 640万元;在给定的折现率下,5年期1元复利现值系数为0.54。要求:

根据资料(1),逐项判断甲位置①至⑤项决议是否存在不当之处;对存在不当之处的,分别指出不当之处,并逐项说明理由。