如果结果不匹配,请

如果结果不匹配,请

更多“每一个矿井,年末均应根据有关资料,按照《生产矿井储量管理规程…”相关的问题

更多“每一个矿井,年末均应根据有关资料,按照《生产矿井储量管理规程…”相关的问题

已知鸿升公司2011年会计报表的有关资料见表8-7。

| 表8-7 鸿升公司资产负债表部分数据(单位:万元) | ||

| 项 目 | 年初数 | 年末数 |

| 资产 | 15000 | 17000 |

| 负债 | 6000 | 6800 |

| 所有者权益 | 9000 | 10200 |

| 利润表项目 | 上年数 | 本年数 |

| 营业收入 | (略) | 20000 |

| 净利润 | (略) | 1000 |

已知该公司2010年按照平均数计算的资产负债率是50%,总资产周转率是1.2次,营业净利率是4.5%。

要求:

H公司的所得税税率为25%,2016年初购人存货一批,成本50万元,年末提取减值损失2万元。

要求根据上述资料:

(1)计算2016年末上项存货的账面价值与计税基础;

(2)分析并计算上项存货与公司所得税核算有关的暂时性差异的类型及金额;

(3)计算上项存货本年产生的递延所得税资产或递延所得税负债的具体金额。

资料:某民间非营利组织20X0年末经整理后的年度有关现金流量情况如下表所示。

| 单位:元 | |

| 项目 | 金额 |

| 接受捐赠收到的现金 | 285000 |

| 销售商品收到的现金 | 3000 |

| 政府补助收到的现金 | 22000 |

| 提供捐赠或者资助支付的现金 | 219000 |

| 支付给员工以及为员工支付的现金 | 28000 |

| 购买商品、接受服务支付的现金 | 21000 |

| 取得投资收益所收到的现金 | 7800 |

| 购建固定资产和无形资产所支付的现金 | 9500 |

| 借款所收到的现金 | 7400 |

| 偿付利息所支付的现金 | 500 |

要求:根据以上资料,为该民间非营利组织编制20X0年度的现金流量表。

要求:根据以上资料计算该企业的有关数据:

(1)本年利润;

(2)所得税(假设税率为33%);

(3)盈余公积(按本年税后利润的10%);

(4)应付利润(按提取盈余公积后可供分配利润剩余部分的50%);

(5)年末未分配利润.

1.要求:根据A股份有限公司有关资料计算该公司本年每股收益。

2.资料:A公司本年年初发行在外的普通股为40000万股,年内普通股股数没有发生变化;本年归属于普通股的当期实现的净利润为10000万元。该公司本年1月1日按面值发行2年期可转换公司债券16000万元,票面年利率为2%,债券票面年利率等于实际利率;当年利息于每年年末支付,债券利息不符合资本化条件,直接计入当期损益;该公司所得税税率为25%;该批可转换公司债券自发行12个月后至债券到期日止期间可以转换为公司股票,每8元债券(面值)可以转换为面值1元的普通股1股。

一、目的:练习暂时性差异的确认与会计处理。

二、资料:B股份有限公司(以下简称B公司)所得税的核算采用资产负债表法,所得税税率为25%。2008年有关所得税业务事项如下:

1.B公司存货采用先进先出法核算,库存商品年末账面余额为500万元,未计提存货跌价准备。按照税法规定,存货在销售时可按实际成本在税前抵扣。

2.B公司2008年末无形资产账面余额为600万元,已计提无形资产减值准备200万元。按照税法规定,计提的资产减值准备不得在税前抵扣。

3.B公司2008年9月支付1200万元购入交易性金融资产,2008年末,该交易性金融资产的公允价值为1350万元。按照税法规定,交易性金融资产在出售时可以抵税的金额为其初始成本。

三、要求:

1.分析判断上述业务事项是否形成暂时性差异。如果形成暂时性差异,请指出属于何种暂时性差异,并说明理由。

2.形成暂时性差异的,请按规定确认相应的递延所得税资产和递延所得税负债,并进行会计处理。

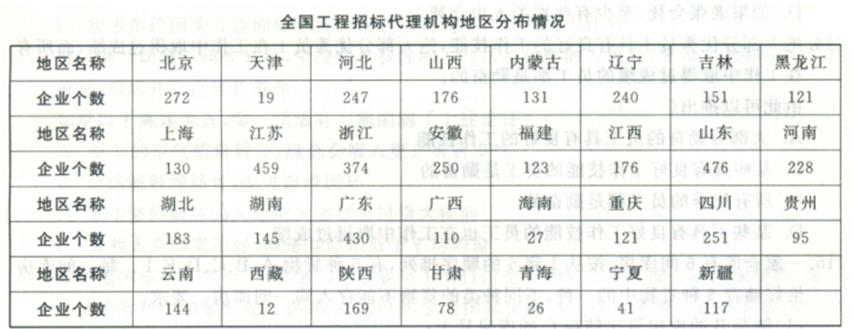

2012年年末工程招标代理机构从业人员合计445445人,比上年增长14.62%。其中,正式聘用人员,占年末从业人员总数的89.49%;临时工作人员占年末从业人员总数的10.51%。2012年年末工程招标代理机构正式聘用人员中专业技术人员合计351086人,比上年增长14.44%。其中,高级职称人员61438人,中级职称164243人,初级职称80929人,其他人员44476人。专业技术人员占年末正式聘用人员总数的88.08%。 116.与上年相比,2012年度参加统计的全国工程招标代理机构约增加了()个。

A.400

B.410

C.450

D.480

乔治公司2008年开业,与调整有关的交易资料如下: (1)1月10日,购买了$3 000办公用品,假设该年度只有此一笔购买办公用品的业务发生,12月31日办公用品盘存$900; (2)7月1日,一客户预付从当日起未来12个月的服务费$48 000; (3)10月1日,收到一客户签发的9个月期,$10 000,利率12%的本票一张; (4)12月31日,尚未支付雇员的最后一日工资$100; (5)至12月31日乔治公司的写字楼已使用整2年,累计折旧调整前余额为$50 000,按直线法计提折旧。 要求:根据以上资料,编制年末有关调整分录。

1.要求:根据A股份有限公司有关资料编制现金流量表补充资料(见表11-8)。

2.资料:A股份有限公司本年有关资料如下。

(1)本年计提的资产减值准备为1030万元;计提的固定资产折旧总额为4000万元;无形资产摊销总额为400万元;长期待摊费用摊销额为20万元。

(2)本年处置固定资产的净收益为213.33万元;报废固定资产的净损失为100万元。

(3)本年发生的财务费用总额为1900万元,其中属于筹资活动发生的财务费用为288万元,没有属于投资活动的财务费用。

(4)本年投资净收益总额为1200万元。

(5)本年存货年末余额为3150万元,年初余额为3660万元;经营性应收项目年末余额为3650万元,年初余额为2900万元;经营性应付项目年末余额为3889.33万元,年初余额为3570万元。

(6)现金及现金等价物的净增加情况。A公司本年“交易性金融资产”为6个月以上短期债券和股票,没有列为现金等价物。

| 表11-8 现金流量表补充资料 编制单位:A公司 ××××年度 金额单位:万元 | ||

| 补充资料 | 本期金额 | 上期金额 |

| 1.将净利润调节为经营活动现金流量 | 略 | |

| 净利润 | ||

| 加:资产减值准备 | ||

| 固定资产折旧、油气资产折耗、生产性生物资产折旧 | ||

| 无形资产摊销 | ||

| 长期待摊费用摊销 | ||

| 处置固定资产、无形资产和其他长期资产的损失(收益以 “—”号填列) | ||

| 固定资产报废损失(收益以“—”号填列) | ||

| 公允价值变动损失(收益以“—”号填列) | ||

| 财务费用(收益以“—”号填列) | ||

| 投资损失(收益以“—”号填列) | ||

| 递延所得税资产减少(增加以“—”号填列) | ||

| 递延所得税负债增加(减少以“—”号填列) | ||

| 存货的减少(增加以“—”号填列) | ||

| 经营性应收项目的减少(增加以“—”号填列) | ||

| 经营性应付项目的增加(减少以“—”号填列) | ||

| 其他 | ||

| 经营活动产生的现金流量净额 | ||

| 2.不涉及现金收支的重大投资和筹资活动 | ||

| 债务转为资本 | ||

| 一年内到期的可转换公司债券 | ||

| 融资租入固定资产 | ||

| 3.现金及现金等价物的净增加情况 | ||

| 现金的期末余额 | ||

| 减:现金的期初余额 | ||

| 加:现金等价物的期末余额 | ||

| 减:现金等价物的期初余额 | ||

| 现金及现金等价物的净增加额 |