题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保险系数。()

在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保险系数。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保险系数。()

如果结果不匹配,请 联系老师 获取答案

更多“在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保…”相关的问题

更多“在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保…”相关的问题

A.流动资金利息应计入生产期间财务费用,项目计算期末收回全部流动资金(含利息)

B.在采用分项详细估算法时,应根据项目实际情况分别确定现金.应收账款.预付账款.存货.应付账款和预收账款的最低周转天数,并考虑一定的保险系数

C.用扩大指标估算法计算流动资金,需以经营成本及其中的某些科目为基数

D.流动资金属于长期性流动资产,流动资金的筹措可通过长期负债和资本金方式解决

E.不同生产负荷下的流动资金可直接按照100%生产负荷下的流动资金乘以生产负荷百分比求得

进行流动资产投资估算时,最低周转天数与流动资金需要量的关系是()。

A.最低周转天数增加,将增加周转次数,从而减少流动资金需要量

B.最低周转天数增加,将减少周转次数,从而减少流动资金需要量

C.最低周转天数减少,将减少周转次数,从而增加流动资金需要量

D.最低周转天数减少,将增加周转次数,从而减少流动资金需要量

A.从理论上讲,计算时应使用赊销额而非营业收入,如果用营业收入计算,则会高估应收账款周转次数

B.不需要考虑应收票据

C.如果年初和年末处于销售的旺季,则按照年初和年末的平均数计算的应收账款周转次数会偏低

D.应收账款周转天数越少越好

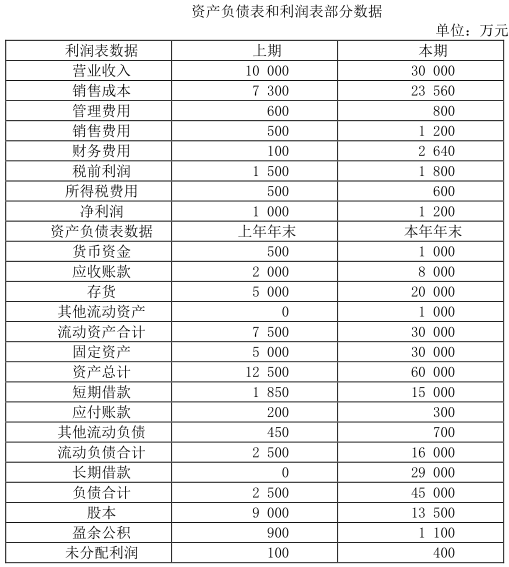

要求:进行以下计算、分析和判断(提示:为了简化计算和分析,计算各种财务比率时需要的存量指标如资产、所有者权益等,均使用期末数;1年按360天计算)。

(1)总资产周转天数分析:确定总资产周转天数变动的差额,按顺序计算确定固定资产周转天数和流动资产周转天数变动对总资产周转天数的影响数额(天数)。

(2)总资产净利率变动分析:确定总资产净利率变动的差额,按顺序计算确定总资产周转率和销售净利率变动对总资产净利率的影响数额(百分数)。

A.(每次进货的间隔时间+售货准备天数+机动保险天数)*平均每日销售量

B.机动保险天数*平均每日销售量

C.(最高储存定额+最低定额)÷2

D.以上都不对

A.计算应收账款周转次数时,分母是应收账款净额

B.应收账款周转天数不是越少越好

C.流动资产周转次数+非流动资产周转次数=总资产周转次数

D.在销售利润率不变的条件下,总资产周转天数越少,表明盈利性越好