题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

月盘(即循环自盘):各仓库在每月月末组织对总库货位物资进行循环盘点,安全库存、_________、智能备品间、智能物流柜的物资每月全盘。

A.化工品

B.随车备件

C.低值易耗

D.工器具

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.化工品

B.随车备件

C.低值易耗

D.工器具

如果结果不匹配,请 联系老师 获取答案

更多“月盘(即循环自盘):各仓库在每月月末组织对总库货位物资进行循…”相关的问题

更多“月盘(即循环自盘):各仓库在每月月末组织对总库货位物资进行循…”相关的问题

A.各月月末在产品数量变化较大

B.各月月末在产品数量变化不大

C.消耗定额或成本定额比较稳定

D.消耗定额或成本定额波动较大

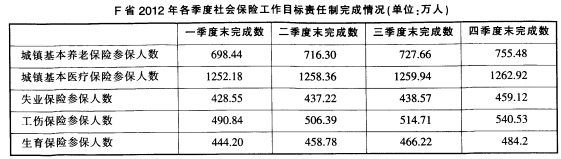

从2012年3月末到12月末,平均每个月新增工伤保险参保人数约多少万人?

A.4.5

B.5.5

C.6.5

D.7.5

与上季度末相比,2012年三季度末新增参保人数最低的社会保险项目是:A.城镇基本养老保险

B.城镇基本医疗保险

C.失业保险

D.生育保险

2012年末与当年一季度末相比增速最快的社会保险项目,其目标任务约是增速最慢的社会保险项目的多少倍?A.O.4

B.0.7

C.1.4

D.2.5

假设在每个季度内的各个月份中,各项保险新增参保人数相同,则城镇基本养老保险完成全年目标任务是在:A.7月

B.8月

C.9月

D.10月

关于F省2012年各季度社会保险工作目标责任制完成情况,能够从资料中推出的是:A.生育保险是第一个完成全年任务的社会保险项目

B.全年失业保险平均每月新增参保人数约为2.5万人

C.年末超额完成任务比例最高的是城镇基本养老保险

D.过半社会保险项目在上半年就已经完成了全年任务

请帮忙给出每个问题的正确答案和分析,谢谢!

丙产品各项消耗定额比较准确、稳定,各月在产品数量变动不大,月末在产品按定额成本计价。 该产品8月初和本月的生产费用合计为:直接材料费用54500元,直接人工费用28500元,制造费用15200元。 直接材料是在生产开始时一次投入,单位产品直接材料费用定额80元。月末在产品90件,定额工时400小时。每小时费用定额:直接人工费用20元,制造费用9元。 采用月末在产品按定额成本计价法计算,月末在产品成本是()元,完工产品成本是()元。

某企业材料采购业务的内部控制如下:

(1)由供应科根据生产经营计划和企业材料库存情况,提出材料采购计划,经企业主管厂长批准后,由财务科筹备采购资金,由供应科按计划组织采购。

(2)采购材料时,由供应科派人与供应单位签订订货合同,确定供应期限、品种、规格、质量、数量、单价、交货地以及货款结算方式等。

(3)企业设置专职材料保管员,保管库存材料。收到材料时,由材料保管员按合同规定验收,填制收料单,登记库存材料保管账,材料保管员需在月末编制库存月报表,转交财务科,财务科据以核对材料明细账,财务科根据仓库转来的收料单及结算凭证,办理付款手续,并根据收料单和发票编制记账凭证,分别登记材料总账和材料明细账,并及时核对材料总账和材料明细账。月末盘点材料,填制材料盘点表,报经企业主管厂长审批后,按企业会计准则规定进行账务处理。

要求:请问注册会计师如何对其进行控制测试?

下列各句中,没有语病的一句是()。

A.11月15日,国务院应急办下发通知,对低温雨雪天气防范应对工作进行了具体部署。

B.针对近期各地早晨被大雾笼罩,能见度低,易引发交通事故,交通部门提醒广大驾乘人员,雾天要谨慎慢行,保证安全。

C.卫生部发出紧急通告,要求消费者和食品经营机构要停止销售和食用美国的两种花生酱。

D.这种新型U盘不仅能够防范病毒,使电脑免受蠕虫、木马、钓鱼软件及间谍软件的侵扰,而且还能够存储文件。

资料一:张敏和王庆注册会计师在审计工作底稿中记录了所了解的华伟公司情况及其环境,部分内容摘录如下:

(1)由于2009年销售业绩未达到董事会制定的目标,华伟公司于2010年2月更换了公司负责销售的副总经理。

(2)华伟公司主要产品的销售模式在2010年发生了变化。2010年之前采用代销模式,在代理商对外销售相关产品后,华伟公司根据代销清单以低于建议零售价7%的出厂价向代理商开具代销产品的销售发票,代理商有权退回未对外销售的产品。2010年年初开始改为经销模式,即由经销商(大部分是原先的代理商)以较优惠的出厂价(平均低于建议零售价13%)买断相关产品,华伟公司向经销商发货即开具销售发票,经销商不再享有退回未销售产品的权利(产品质量原因除外)。2010年,华伟公司主要原材料价格平均上涨约5%,但主要产品建议零售价与上年基本相同。

(3)华伟公司主要竞争对手于2010年末纷纷推出降低促销活动。为了巩固市场份额,华伟公司于2011年元旦开始全面下调了主要产品的建议零售价,不同规格的主要产品降价幅度从5%到20%不等。

(4)2010年年初,华伟公司将房屋建筑物折旧年限由25~35年变更为20~35年,机器及其他设备折旧年限由8~12年变更为8~10年。残值率仍为3%。

(5)华伟公司于2010年7月完工投入使用的一个仓库被有关部门认定为违章建筑,被要求在2011年6月底前拆除。

(6)2010年年初,华伟公司启用新财务信息系统,并计划同时使用原系统6个月。由于同时运行两个系统对华伟公司相关部门人员的工作量影响很大,2个月后,华伟公司决定提前停用原系统。

(7)2010年末,华伟公司的母公司宣布在未来2年内将逐步增加对华伟公司的投资。

资料二:张敏和王庆注册会计师在审计工作底稿中记录了所获取的华伟公司财务数据,部分内容摘录如下:

| 单位:万元 | ||

| 项目 | 2010年 | 2009年 |

| 营业收入 | 64880 | 58680 |

| 营业成本 | 55440 | 46730 |

| … | ||

| 存货账面原价 | 8892 | 8723 |

| 减:存货跌价准备 | 370 | 480 |

| 存货账面价值 | 8522 | 8243 |

| 单位:万元 | ||||

| 项目 | 2010年年初数 | 本年增加 | 本年减少 | 2010年年末数 |

| 固定资产原值 | ||||

| 房屋建筑物 | 4461 | 150 | 0 | 4611 |

| 机器及其他设备 | 5589 | 230 | 177 | 5642 |

| 合计 | 10050 | 380 | 177 | 10253 |

| … | ||||

| 累计折旧 | ||||

| 房屋建筑物 | 2031 | 140 | 0 | 2171 |

| 机器及其他设备 | 3007 | 516 | 167 | 3356 |

| 合计 | 5038 | 656 | 167 | 5527 |

| … | ||||

| 固定资产减值准备 | O | 0 | 0 | 0 |

| … | ||||

| 固定资产账面价值 | 5012 | 380 | 666 | 4726 |

资料三:张敏和王庆注册会计师在审计工作底稿中记录了所了解的有关销售与收款循环、存货与仓储循环的控制,部分内容摘录如下:

(1)销售部门在批准经销商的订货单后编制发货通知单交仓库和会计部门。仓库根据发货通知单备货,在货物装运后编制出库单交销售部门、会计部门和运输部门。会计部门根据发货通知单和出库单在系统中手工录入相关信息并开具销售发票,系统自动生成确认主营业务收入的会计分录并过入相应的账簿。销售部门每月末与仓库核对发货通知单和出库单,并将核对结果交销售部经理审阅。

(2)系统每月末根据汇总的产成品销售数量及各产成品的加权平均单位成本自动计算主营业务成本,自动生成结转主营业务成本的会计分录并过入相应的账簿。

(3)会计部门每月末编制存货的结存成本及可变现净值汇总表,将结存成本低于可变现净值的部分确认为存货跌价准备。

资料四:张敏和王庆注册会计师对销售与收款循环、生产与仓储循环的控制实施测试,并在审计工作底稿中记录了测试情况,部分内容摘录如下:

(1)从华伟公司主营业务收入明细账中选取2010年12月的1笔交易,注意到相应记账凭证只附有若干销售发票记账联。财务人员解释,在审核出库单并据以开具销售发票后,已在销售发票的记账联上注明出库单号,并将连续编号的出库单另外装订存档。审计选取了1张注有2个出库单号的销售发票记账联,在出库单存档记录里找到了相应的出库单。出库单日期分别为12月14日和12月16日,销售发票日期为12月16日。

(2)在抽样追踪2010年11月10个主要产品的主营业务成本在系统中的结转过程时,注意到有2笔主营业务成本的金额存在手工录入修改痕迹。财务人员解释,由于新系统的相关数据模块运行不够稳定,部分产成品的加权平均单位成本的运算结果有时存在误差,因此采用手工录入方式予以修正,并且只有财务经理有权在系统中录入修正数据。审计检查了相关样本的手工修正后产成品加权平均单位成本,没有发现差异。

(3)检查了2010年9月末产成品成本及可变现净值汇总表,发现其中的产成品成本数据与2010年9月末产成品成本账面余额稍有差异。财务人员解释,该差异是在编制完成9月末产成品成本及可变现净值汇总表后,根据仓库上报的第3季度末盘点结果调整部分成品账面余额所致。

要求:

下列各句中,没有语病的一项是()。

A.所谓“皮革奶”,就是将已经废弃的动物皮革制品、动物毛发水解为皮革水解蛋白后,混入到牛奶中,以提高产品中的蛋白质含量

B.每年9月到1O月的米亚罗,气候宜人,撩人情思的红叶、古尔沟的温泉、使人留恋的藏羌风情,是旅游的黄金季节

C.特别要大力弘扬和培育民族精神,把具体的道德规范和道德要求转化为民族精神,变成广大群众的自觉行动

D.在备受关注的法国网球公开赛女单决赛中,中国金花李娜直落丽盘,击败意大利老将斯齐亚沃尼,成为第一个夺取网球大满贯赛单打冠军的亚洲选手

A.止步危险

B.禁止操作,有人工作

C.禁止合闸,有人工作

D.禁止攀爬

若将空气质量达标任务平均分配到各月,截至8月末,全年256天空气质量达标的计划完成情况是()。

A.完成进度较慢

B.完成进度正常

C.完成进度提前

D.无法判断