题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

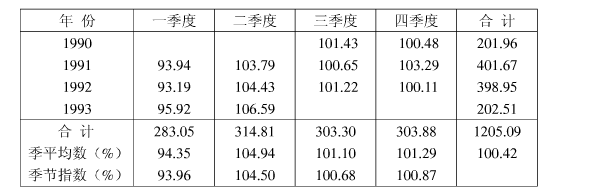

某企业产量季度资料如下: 要求:(1)用按季平均法计算季节指数; (2)用长期趋势剔除法计算季节指数。

某企业产量季度资料如下:

要求:(1)用按季平均法计算季节指数;

(2)用长期趋势剔除法计算季节指数。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业产量季度资料如下:

要求:(1)用按季平均法计算季节指数;

(2)用长期趋势剔除法计算季节指数。

如果结果不匹配,请 联系老师 获取答案

更多“某企业产量季度资料如下: 要求:(1)用按季平均法计算季节指…”相关的问题

更多“某企业产量季度资料如下: 要求:(1)用按季平均法计算季节指…”相关的问题

某企业2005-2010年间某产品产量资料如下:

| 年份 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

| 产量/万件 | 500 | 550 | 604 | 664 | 700 | 735 |

| 逐期增长量/万件 | ||||||

| 累计增长量/万件 | ||||||

| 环比发展速度/% | ||||||

| 定基增长速度/% | ||||||

| 增氏1%的绝对值/万件 |

要求:2005-2010年的平均产量、年平均增长量、年平均增长速度

某企业只生产一种产品,该产品产量与某项混合成本的资料如下:

| 月份 | 1 | 2 | 3 | 4 | 5 | 6 |

| 产量(x)(件) | 30 | 26 | 34 | 38 | 46 | 42 |

| 混合成本(y)(元) | 380 | 340 | 320 | 350 | 580 | 526 |

要求:计算

某企业有关资料如下:

产品名称 | 生产总费用(万元) | 第二季度成本比 第一季度降低(%) | |

基期 | 报告期 | ||

甲 乙 | 160 240 | 171 240 | 5 4 |

要求:(1)计算单位成本变化程度,以及由于单位成本降低而节约的生产费用;

(2)计算产量变化程度,以及由于产量增加而增加的生产费用。

某企业一车间12月份的成本预算资料如下:可控成本总额为50万元,其中固定成本为12万元;不可控成本(全部为固定成本)为18万元,预算产量为1万件。

12月份的实际成本资料如下:可控成本为54万元,其中固定成本为14万元;不可控成本(全部为固定成本)为20万元,实际产量为1.1万件。

要求:

某企业生产的三种产品的产量及单位成本资料如下:

产品名称 | 计量单位 | 产量 | 出厂价格(元) | ||

基期 | 报告期 | 基期 | 报告期 | ||

甲 乙 丙 | 台 个 件 | 1300 4000 3000 | 2400 18000 4000 | 240 90 100 | 300 100 120 |

要求:

(1)计算三种产品的个体产量指数。

(2)计算三种产品的个体成本指数。

(3)三种产品单位成本的综合变动指数及对总成本影响的绝对额。

(4)三种产品产量的综合变动指数及对总成本影响的绝对额。

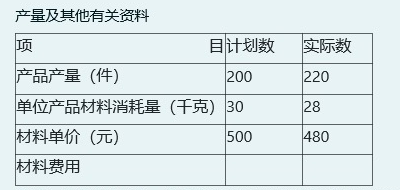

某企业生产A产品,本月份产量及其他有关材料费用的资料如下:

要求:根据上述资料,采用因素分析法分析各种因素变动对材料费用的影响程度。

某企业2001~2004年某产品成本资料如下:

年份 | 单位变动成本 | 固定本总额 |

2001 | 19 | 10000 |

2002 | 20 | 9500 |

2003 | 21 | 9800 |

2004 | 18 | 9000 |

2005年计划产量为400件,用加权平均法预测该产品总成本和单位成本。

综合练习产品成本计算的分步法。

资料:某企业生产丙产品,经过第一车间加工成丙半成品,然后直接交第二车间继续加工为丙产成品,原材料在生产开始时一次投入,各车间在产品完工程度均为50%,丙产品月初没有在产品,200×年6月丙产品本月产量记录和成本资料如下:

(1)产量资料:

| 产量资料 单位:件 | ||

| 项目 | 一车间 | 二车间 |

| 本月投产数量 | 100 | 60 |

| 本月完工数量 | 60 | 40 |

| 月末在产品数量 | 40 | 20 |

(2)成本资料:

| 本月生产费用 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 一车间 | 9000 | 1200 | 800 | 11000 |

| 二车间 | 2500 | 1000 | 3500 |

要求:

要求:要求按变动成本法的有关公式计算下列指标:

(1)单位产品成本;

(2)期间成本;

(3)销售成本;

(4)税前利润。

1.目的:练习产品成本计算的简化分批法。

2.资料:某企业采用简化分批法计算产品成本,有关资料如下:

(1)200×年3月份生产的各批号产品的投入、产出资料,见表3。

| 表33月份产品资料表 | |||||

| 批号 | 产品名称 | 投产量(件) | 投产日期 | 完工日期 | 完工产量(件) |

| 301 | A | 6 | 2月 | 3月20日 | 6 |

| 302 | B | 12 | 2月底 | 3月 | 6 |

| 303 | C | 8 | 2月 | ||

| 304 | D | 6 | 3月初 |

(2)各批号3月底累计原材料费用(原材料在生产开始时一次投入)和工时资料,见表4。

| 表43月底生产累计资料表 | ||

| 批号 | 原材料(元) | 工时(小时) |

| 301 | 16000 | 8060 |

| 302 | 20000 | 18500 |

| 303 | 16800 | 8500 |

| 304 | 12400 | 8200 |

(3)3月末,该厂全部累计原材料费用65200元,累计工时为43260小时,工资及福利费为18169.20元,制造费用为21630元。

(4)3月末,完工产品工时20560小时,其中B产品12500小时。

3. 要求: