题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

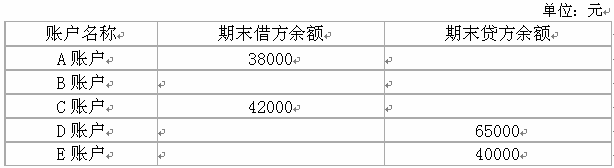

某企业期末余额试算平衡表资料如下:则B账户有()元。A.借方余额35000B.贷方余额35000C.借方余额25

某企业期末余额试算平衡表资料如下:

则B账户有()元。

A.借方余额35000

B.贷方余额35000

C.借方余额25000

D.贷方余额25000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业期末余额试算平衡表资料如下:

则B账户有()元。

A.借方余额35000

B.贷方余额35000

C.借方余额25000

D.贷方余额25000

如果结果不匹配,请 联系老师 获取答案

更多“某企业期末余额试算平衡表资料如下:则B账户有()元。A.借方…”相关的问题

更多“某企业期末余额试算平衡表资料如下:则B账户有()元。A.借方…”相关的问题

华天公司2011年10月的余额试算平衡表如下:

补充资料:

(1)长期待摊费用中含将于半年内摊销的金额3000元。

(2)长期借款期末余额中将于一年到期归还的长期借款数为50000元。

(3)应收账款有关明细账期末余额情况为:应收账款——A公司贷方余额5000

——B公司借方余额41400

(4)应付账款有关明细账期末余额情况为:应付账款——C公司贷方余额39500

——D公司借方余额8100

(5)预收账款有关明细账期末余额情况为:预收账款——E公司贷方余额7200

——F公司借方余额3000

(6)该月计提应收账款的坏账金额为500元。

要求:请根据上述资料,计算华天公司2011年l0月31日资产负债表中下列报表项目的期末数。

(1)货币资金()元。

(2)应收账款()元。

(3)预付账款()元。

(4)存货()元。

(5)应付账款()元。

A.将全部总分类账的本期借方发生额合计数与本期贷方发生额合计数进行核对,可以通过编制总分类账试算平衡表进行

B.将总分类账与所属明细分类账进行核对,可以通过编制总分类账试算平衡表进行

C.账实核对一般通过财产清查的方法进行

D.将“现金日记账”的期末余额与“库存现金总分类账”期末余额核对属于账账核对

E.各种应收、应付款项的明细分类账账面余额与债权、债务的单位或个人进行核对属于账实核对

目的:练习编制会计分录和总分类账户本期发生额及余额试算平衡表。

资料:云丰股份有限责任公司20××年8月有关账户期初余额见表3-2。

| 表3-2 有关账户期初余额 单位:元 | |||

| 会计科目 | 借方余额 | 会计科目 | 贷方余额 |

| 库存现金 银行存款 应收账款 原材料 | 2000 326000 48000 163000 | 短期借款 应付账款 长期借款 实收资本 | 380000 164000 200000 551000 |

| 库存商品 生产成本 固定资产 | 36000 20000 700000 | ||

| 总计 | 1295000 | 1295000 |

本月该企业发生下列交易或者事项:

1. 现购材料30吨,货款30000元以银行存款支付,材料已验收入库(不考虑增值税)。

2. 生产车间向仓库领用生产E、F两种产品所需原材料共计86000元。

3. 从银行提取现金160000元,准备发放工资。

4. 从银行取得3年期借款300000元,存入银行。

5. 以银行存款购入新汽车一辆,价值180000元,已交付使用。

6. 用银行存款偿还应付供应单位货款64000元。

7. 收到购货单位前欠货款48000元,存入银行。

8. 用银行存款归还已到期短期借款120000元。

9. 收到B单位作为投资投入的设备一台,价值240000元,已投入使用。

10. 用库存现金650元购买零星材料,已验收入库(不考虑增值税)。

要求:

1. 编制会计分录。

2. 开设各账户T形账,登记期初余额、本期发生额,计算期末余额。

3. 编制总分类账户本期发生额及余额试算平衡表。

1. 目的:练习登记“T形”账户,结账并编制试算平衡表。

2. 资料:见实务题习题三资料。

3. 要求:

(1) 开设各有关账户,登记期初余额。

(2) 根据习题六编制的会计分录,在有关账户中进行登记。

(3) 结出各账户的本期发生额和期末余额。

(4) 编制试算平衡表。

(参考答案:试算平衡表期末借、贷方合计数均为1086000元。)

4. 习题用纸格式:

总分类账户本期发生额和期末余额试算平衡表 20××年2月 单位:元

|

某企业本月月初有关总分类账户的余额如下:

该企业本月发生如下经济业务(假设不考虑增值税):(1)收到投资者投入的货币资金投资200000元,已存入银行

(2)用银行存款40000元购入不需要安装的设备1台。

(3)购入材料一批,买价和运费计15000元。货款尚未支付。

(4)从银行提取现金2000元。

(5)借入短期借款20000元,已存入银行。

(6)用银行存款35000元偿还应付账款。

(7)生产产品领用材料一批,价值12000元。

(8)用银行存款30000元偿还短期借款。

要求

(1)根据所给经济业务编制会计分录。

(2)根据账户的登记结果编制如下的“总分类账户发生额及余额试算平衡表”

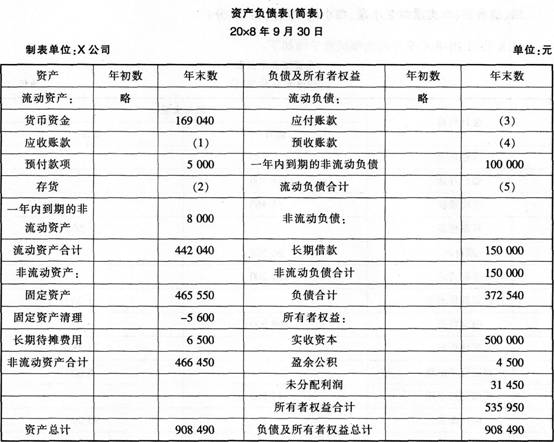

X公司20x8年9月的余额试算平衡如下:

补充资料:(1)长期待摊费用中含将于一年内摊销的金额8000元。

(2)长期借款期末余额中将于一年内到期归还的长期借款数为100000元。

(3)应收账款有关明细账期末余额情况为:“应收账款——A公司”借方余额98000,“应收账款——B公司”贷方余额12540。

(4)应付账款有关明细账期末余额情况为:“应付账款——C公司”贷方余额98000,“应付账款——D公司”借方余额5000。

(5)预收账款有关明细账期末余额情况为:“预收账款——E公司”贷方余额12000,“预收账款——F公司”借方余额2000。

要求:请代X公司完成下列资产负债表的编制。

(三) 外汇对账平衡表

1.资料:

(1)设国内某银行分行收到纽约分行某年2月的对账单如下:

户名:某分行 单位:美元

|

(2)该分行“国外联行往来”科目纽约分行分户账记录情况如下:

户名:纽约分行 单位:美元

|

2.[要求] 编制该分行纽约分行2月的对账平衡表。

对账平衡表 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

货币:美元 户名:纽约分行 ××××年2月

|

A.资产负债表试算平衡表左边的“调整金额”栏中的借方合计数与贷方合计数之差,应等于右边的“调整金额”栏中的贷方合计数与借方合计数之差

B.资产负债表试算平衡表左边的“重分类调整”栏中的借方合计数与贷方合计数之差,应等于右边的“重分类调整”栏中的贷方合计数与借方合计数之差

C.资产负债表试算平衡表中各项目“审计前金额”栏的数额,应等于P公司提供的同期相应未经审计的资产、负债、所有者权益类会计科目的期末余额

D.资产负债表试算平衡表中“未分配利润”项目的“报表反映数贷方”栏的数额,应等于利润表试算平衡表中“净利润”项目的“审定金额”栏中的数额