如果结果不匹配,请

如果结果不匹配,请

更多“由无风险资产和风险资产构成的组合点的连线一定是一条直线。()”相关的问题

更多“由无风险资产和风险资产构成的组合点的连线一定是一条直线。()”相关的问题

第1题

当无风险资产与风险证券组合点相连接形成的直线的斜率大于证券市场线的斜率时,组合的绩效就高。()

当无风险资产与风险证券组合点相连接形成的直线的斜率大于证券市场线的斜率时,组合的绩效就高。( )

第2题

引入无风险贷出后,有效组合可能位于______。

A.纵轴上代表无风险资产的点上

B.从无风险资产出发到T点的直线段上

C.切点组合T上

D.原马柯维茨有效边界位于T点右上方的曲线段上

第3题

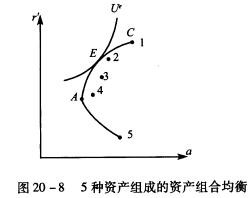

一位厌恶风险的投资者。其资产组合在如图20—8所示中的E点达到均衡。这时突然他能够得到一项无风险

的资产。请用图形表示这将如何影响资产组合的均衡,试讨论。 A risk—averse investor is in equilibrium at a point such as E in Figure 20—8.Suddenly.a risk-free asset becomes available.Show graphically how this affects portfolio equilibrium.Discuss.

点击查看答案

第4题

关于资本市场线说法不正确的是():

A.允许无风险借贷情况下的线性有效集

B. 由无风险收益率和市场投资组合决定的射线

C. 任何不利用市场组合以及不进行无风险借贷的其他组合都将位于资本市场线的上方

D.引入无风险资产组合的有效边界是一条从无风险利率发出的并与马科维兹边界相切的射线

第5题

能够反映投资者投资于有效风险组合和无风险资产收益与风险的关系的是()。A.资本市场线B.资产组合C

能够反映投资者投资于有效风险组合和无风险资产收益与风险的关系的是()。

A.资本市场线

B.资产组合

C.资产风险度

D.资产定价理论

第6题

特雷诺指数是()。A.连接证券组合与无风险资产的直线的斜率B.连接证券组合与无风险证券的直

特雷诺指数是()。

A.连接证券组合与无风险资产的直线的斜率

B.连接证券组合与无风险证券的直线的斜率

C.证券组合所获得的高于市场的那部分风险溢价

D.连接证券组合与最优风险证券组合的直线的斜率

第7题

夏普指数是()。A.连接证券组合与无风险资产的直线的斜率B.连接证券组合与无风险证券的直线

夏普指数是()。

A.连接证券组合与无风险资产的直线的斜率

B.连接证券组合与无风险证券的直线的斜率

C.证券组合所获得的高于市场的那部分风险溢价

D.连接证券组合与最优风险证券组合的直线的斜率

第8题

图中能表明投资者通过贷出无风险资产,购买风险组合M的是()A.位于f与M之间的组合B.位于fM的

图中能表明投资者通过贷出无风险资产,购买风险组合M的是()

A.位于f与M之间的组合

B.位于fM的右上延长线上的组合

C.位于f的右下延长线上的组合

D.位于fM连线上的所有组合

第10题

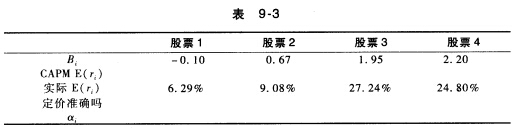

你预计无风险利率是6.1%,市场投资组合的预期收益是14.6%。 a.利用资本资产定价模型,根据表9-3

你预计无风险利率是6.1%,市场投资组合的预期收益是14.6%。 a.利用资本资产定价模型,根据表9-3所提供的信息,计算股票4的预期收益。 b.画出证券市场线(SML)。 c.在证券市场线上,找出每样资产对应的点。 d.确定每样资产是被低估、被高估还是定价准确,并计算其α。