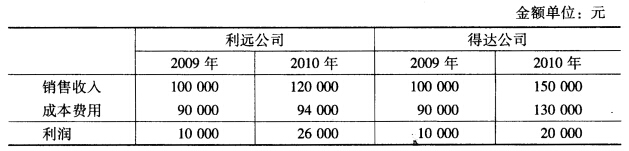

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

2010年10月A公司产品预算总成本为4147500元,实际总成本为3896765元,成本降低额为250735元,成本

降低率6.5%。A公司质量成本构成情况见下表。试分析该公司质呈成本指标完成情况。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“2010年10月A公司产品预算总成本为4147500元,实际…”相关的问题

更多“2010年10月A公司产品预算总成本为4147500元,实际…”相关的问题

[目的] 练习质量成本的计算。

[资料] 远达公司2010年10月的质量报告如下表所示:

| 不合格产量 | 2000个 |

| 返工产量 | 1400个 |

| 顾客退回的产品量 | 650个 |

| 合格产品的利润 | 38元 |

| 不合格产品的利润 | 22元 |

| 一件不合格产品的返工成本 | 7元 |

| 处理一件退货的成本 | 10元 |

| 预防总成本 | 27000元 |

| 鉴定总成本 | 16000元 |

| 与产品失败有关的诉讼成本 | 70000元 |

[要求] 计算下列各项指标:

王平和张兵注册会计师经审计发现该公司以下三个事项存在问题:

(1)2010年3月1日,公司为增加营运资金按面值发行了2年期、面值为6000万元、票面利率为年利率4%的企业债券,当日筹足资金并按规定作了相应的会计处理(债券发行费用忽略不计),但当年未计提债券利息。

(2)2010年10月31日,公司盘点产成品仓库,发现甲产品短缺3万元,作了借记“待处理财产损溢”科目3万元,贷记“库存商品”科目3万元的会计处理。2011年1月份查清短缺原因系内部职工偷盗。由于结账时间在前,公司未在2010年度财务报表中包含对这一经济业务相应的会计处理。

(3)2010年4月,公司购买价格为600万元的机器设备一台并入账,当月启用。但当年未计提折旧。公司采用平均年限法核算固定资产折旧,该类固定资产预计使用年限为10年,预计净残值率为5%。

要求:

| 表4-4 瑞祥机械厂2012年直接人工预算 | |||||

| 项 目 | 数量金额 | ||||

| 第1季度 | 第2季度 | 第3季度 | 第4季度 | 全年合计 | |

| 预计生产量/件 | |||||

| 单位产品工时/小时 | |||||

| 人工总工时/工时 | |||||

| 每小时人工成本/元 | |||||

| 人工总成本/元 |

因该供货商经营情况不佳,资金周转困难,无法按期偿付到期贷款本息,银行于2010年10月6日向法院提起诉讼,要求供货商及A公司偿付到期债务.2010年12月31日,该案件尚在审理过程中,A公司预计很可能代供货商偿还贷款本息金额为800万元。

鉴于A公司代供货商偿付的款项按合同规定可以向供货商追偿,A公司在其2010年 1231日的资产负债表中确认了一项800万元的预计负债,同时确认了一项800万元的应收款决。

「要求](1)判断A公司涉及的上述事项中是否属于或有事项,并简要说明理由.

(2)判断A公司对于上述事项的会计处理是否正确,如不正确,请说明理由并给出正确的会计处理(不要求做会计分录)。

[要求]假定销售单价和费用耗用水平不变

[要求]假定销售单价和费用耗用水平不变

计算新华公司雇佣业务员并增加广告预算,计算截止日期为2010年12月31日的会计年度盈亏平衡点的销售收入。

A.2009年9月5日

B.2009年9月10日

C.2009年9月15日

D.2009年9月30日

A.8

B.10

C.24

D.0

某企业各年产品总成本资料如下表所示:

年份 | 总成本(万元) |

1996 | 257 |

1997 | 262 |

1998 | 268 |

1999 | 273 |

2000 | 278 |

试用最小平方法配合直线趋势方程,并预测2010年的总成本。

2011年10月15日至18日,十七届六中全会在北京召开,会议审议并通过了()。

A.《中共中央关于加强和改进新形势下党的建设若干重大问题的决定》

B.《中共中央关于深化文化体制改革推动社会主义文化大发展大繁荣若干重大问题的决定》

C.《中共中央关于制定十二五规划的建议》

D.《关于2010年中央和地方预算执行情况与2011年中央和地方预算的决议》