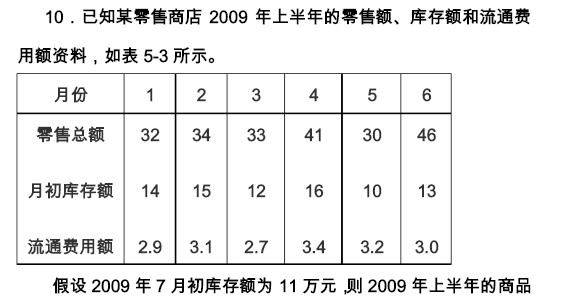

题目内容

(请给出正确答案)

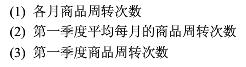

题目内容

(请给出正确答案)

[主观题]

某银行2006年部分月份的现金库存额资料如表6-4所示: 表6-4 某银行2006年部分月份现金库存额数据表

某银行2006年部分月份的现金库存额资料如表6-4所示:

表6-4

某银行2006年部分月份现金库存额数据表 | |||||||

日期 | 1月1日 | 2月1日 | 3月1日 | 4月1日 | 5月1日 | 6月1日 | 7月1日 |

库存额(万元) | 500 | 480 | 450 | 520 | 550 | 600 | 580 |

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某银行2006年部分月份的现金库存额资料如表6-4所示:

表6-4

某银行2006年部分月份现金库存额数据表 | |||||||

日期 | 1月1日 | 2月1日 | 3月1日 | 4月1日 | 5月1日 | 6月1日 | 7月1日 |

库存额(万元) | 500 | 480 | 450 | 520 | 550 | 600 | 580 |

如果结果不匹配,请 联系老师 获取答案

更多“某银行2006年部分月份的现金库存额资料如表6-4所示: 表…”相关的问题

更多“某银行2006年部分月份的现金库存额资料如表6-4所示: 表…”相关的问题

某商店2005年各月末商品库存额资料如下:

| 月份 | 1 | 2 | 3 | 4 | 5 | 6-7 | 8-10 | 11 | 12 |

| 平均库存 额(万元) | 56 | 55 | 49 | 43 | 40 | 50 | 45 | 63 | 70 |

又知1月1日商品库存额为63万元,试计算上半年、下半年和全年的月平均商品库存额。

(一)目的:练习会计账户的基本结构。

(二)要求:

1.根据资料1的内容开设账户,并登记期初余额。

2.根据资料2的内容登记账户。

3.结出各账户的本期发生额和期末余额。

(三)资料:

1.某企业200×年4月1日部分账户的期初余额如下表:

| 账户名称 | 期初余额 | |

| 借方 | 贷方 | |

| 现金 | 500 | |

| 银行存款 | 35000 | |

| 材料 | 10000 | |

| 固定资产 | 150000 | |

| 应收账款 | 80000 | |

| 短期借款 | 20000 | |

| 应付账款 | 50000 | |

| 实收资本 | 100000 |

2.本期发生的部分经济业务如下:

①以银行存款30000元购入一台新机器。

②收到A企业投入固定资产价值20000元。

③向银行取得短期借款50000元,偿还上月欠光华工厂的购料款。

④收到先锋厂上月所欠货款80000元,已存入银行。

⑤从银行提取现金1000元备用。

⑥以银行存款10000元,购进甲材料一批。

⑦收到B企业投入资金50000元。

⑧购进材料一批价值25000元,货款未付。

⑨业务员出差借支差旅费800元,以现金付讫。

⑩以银行存款70000元偿还短期借款。

(11)出售不需用的新机器一台,价值15000元,款项已存入银行。

(12)生产M产品领用材料价值30000元。

[资料]

某企业2006年3月份发生如下经济业务:

(1) 以银行存款支付上月水电费2500元;

(2) 以银行存款预付下半年报纸杂志费400元;

(3) 预提本月份借款利息300元;

(4) 计算本月折旧费600元;

(5) 预收下月份货款20000元;

(6) 收回上月销货款10000元;

(7) 本月销售产品货款5000元,已通过银行收回;

(8) 本月销货款6000元尚未收回。

[要求]

根据以上资料分别按权责发生制与收付实现制计算本月的收入、费用和利润,填入表10-1中。

表10-1 计算企业本月的收入、费用和利润

|

某商店有关资料如下。

某商店商品销售额及月初商品库存额资料表 | ||||

1月 | 2月 | 3月 | 4月 | |

商品销售额/万元 | 100 | 159 | 130 | 140 |

月初商品库存额/万元 | 48 | 52 | 54 | 50 |

试计算:

假设某电力公司2005年各月份的电力成本和机器工作小时如表11-4所示:

表11-4 | ||

| 月份 | 电力成本(元) | 机器工作小时 |

| 1 2 3 4 5 6 7 8 9 10 11 12 | 1000 1100 1300 1200 1200 1100 1090 1280 1400 1210 1080 1230 | 3500 4200 4900 4400 4300 3800 3300 4100 4700 3800 3000 4000 |

假设从2005年7月份起,电费率提高了10%,预计2006年仍然会从7月份起提高电费收费率。

若2006年1月份的机器工作小时达到5200小时,请根据以上资料预测2006年度1月份的电力成本。

[资料]某企业3月份发生的部分经济业务如下:

1.向银行取得借款300000元存入银行。

2.以现金500元支付材料的采购费用。

3.投资者追加投资1000000元存入银行。

4.某职工暂借差旅费1000元。

5.购进材料100000元,其中30000元为预付款,其余款项以银行存款支付。

6.结转材料采购成本140000元。

7.销售产品一批120000元,货款尚未收到。

8.领用材料一批,其中生产车间领用50000元,管理部门领用1000元。

9.结转本月完工产品成本100000元。

10.预付下季度的租金9000元。

11.结转本月销售产品成本80000元。

12.计算本月应纳所得税7000元。

13.计算本月固定资产折旧费。其中产品成本负担17000元,管理费用负担13000元。

14.从银行提取现金1000元。

15.预提本月车间固定资产修理费3000元。

[要求]根据上述经济业务编制会计分录,并说明所附的原始凭证以及应填制何种记账凭证。

资料:G食品福利协会是一家向市区贫民提供免费餐的私立非营利组织,2006年发生以下业务; (1)去年收到一笔非限制性现金捐赠,总额20 000美元,指定在本年使用。 (2)收到非限制性捐赠承诺65 000美元,其中5%证明不可收回。本年度其他现金捐赠总计35 000美元。 (3)食品捐赠总计150 000美元。食品库存年内减少了1 200美元。 (4)发生的费用如下:会长薪金10 000美元,设备租金8 000美元,食物采购70 000美元,用品27 000美元,年内用品库存增加了5 000美元。 (5)年内收到一笔限制性承诺捐赠300 000美元。该承诺捐赠款项被限制用于建造新厨房和餐厅。 要求:编制相关会计分录。

练习永续盘存制和实地盘存制的应用

[资料]

某企业2006年9月1日A材料期初库存700公斤,单价20元。本期发生下列材料的收发业务:

(1) 3日,购入A材料2000公斤,单价20元;

(2) 5日,购入A材料4000公斤,单价20元;

(3) 6日,生产领用A材料5000公斤,单价20元;

(4) 10日,生产领用A材料1000公斤,单价20元;

(5) 18日,购进A材料500公斤,单价20元;

(6) 22日,生产领用A材料600公斤,单价20元;

(7) 30日,实地盘点A材料库存550公斤,单价20元。

[要求]

(1) 在永续盘存制下,根据上述资料计算A材料的本期减少数、期末账面结存数和确定期末账实差异数。

(2) 在实地盘存制下,根据上述资料计算A材料的本期减少数和账面结存数。

(一)某食品厂为增值税一般纳税人,主要生产各类食品,2006年9月发生如下涉税业务:

(1)本月向大型商场(增值税一般纳税人)销售食品取得不含税收入200000元,开具增值税专用发票;向个体经营者销售食品取得含税收入117000元,开具普通发票。

(2)本月收回上月委托外单位加工的食品一批,支付加工费4000元(不含税),加工食品已验收入库,并收到受托方开具的防伪税控增值税专用发票,当月未申请认证。

(3)从某粮油经营部(增值税一般纳税人)购进面粉一批,取得粮油经营部开具的防伪税控增值税专用发票上注明的销售额为120000元,税额为20400元,面粉已验收入库,另支付装卸费800元。发票已于当月申请并通过认证。

(4)因仓库管理不善,部分库存面粉霉烂,经盘点损失面粉10965元。其中含运费465元、保险费500元。

(5)因管理不善,部分产成品被盗,经盘点损失食品20000元。经查该厂生产成本明细账中的有关数据,测算出生产成本中料工费的比例为4:3:3。

根据上述资料,回答下列问题:

经盘点损失的面粉应转出进项税额()元。

A.1430

B.1300

C.1335

D.1332.55