题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知2005年经营现金流入为1200万元,经营现金流出为800万元,2005年末现金为100万元,流动负债

为500万元,则按照2005年末流动负债计算的现金流动负债比为0.2。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“已知2005年经营现金流入为1200万元,经营现金流出为80…”相关的问题

更多“已知2005年经营现金流入为1200万元,经营现金流出为80…”相关的问题

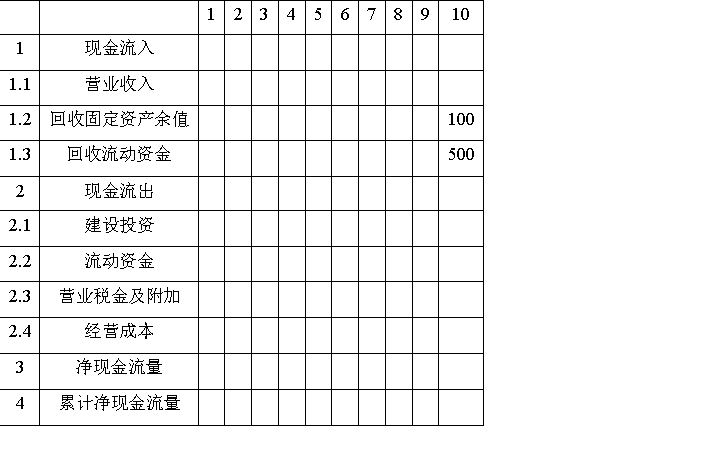

某项目的背景材料如下所示:(1)某项目建设投资为2000万元,建设期1年。建设投资中自有资金为30%,其余为银行借款,利率为5%;(2)生产期9年,生产期年需要流动资金为500万元,流动资金全部为自有;(3)项目营业收入为1200万元,营业税金及附加为营业收入的6%,年经营成本为600万元。

已知:(P/F,10%,1)=0.9091 (P/A,10%,8)=5.3349 (P/A,10%,10)=6.1446 (P/F,10%,8)=0.4665 (P/F,10%,10)=0.3855

要求:第一,完成项目投资现金流量表;第二,计算静态投资回收期和净现值指标(i=10%);第三,判断该项目的财务可行性。

项目投资现金流量表单位:万元

万元。试求:

(1)盈亏平衡点的产量;

(2)年产量为60000台时的盈利额和经营安全率;

(3)目标利润为1000万元时的销售量;

(4)营业税税率(i%)为5%时,该产品的临界产量。

A.年经营现金净流量为33400元

B.年经营现金净流量为46800元

C.投资回收期为6年

D.投资回收期为4.3年

E.会计收益率为13.4%

要求回答下列互不相关的问题:

(1)计算去年末的流动比率和现金比率;

(2)计算去年的平均净负债、平均净经营资产、经营利润率、净经营资产周转次数、净经营资产利润率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率、净资产收益率;

(3)如果今年的净经营资产利润率比去年提高2.26个百分点,税后利息率为10%,净财务杠杆为20%,利用差额分析法依次计算分析净经营资产利润率、税后利息率、经营差异率和净财务杠杆的变动对杠杆贡献率的影响;

(4)如果明年想进一步提高经营差异率,分析说明根本途径;

(5)今年年初贷款200万元,其中的80%用于生产经营活动,根据第(3)问的资料,计算该笔贷款为企业增加的净利润数额;

(6)计算今年的已获利息倍数、现金流动负债比率、现金利息保障倍数。

A.经营活动现金流入620万元

B.投资活动现金流出150万元

C.筹资活动现金流出1000万元

D.筹资活动现金流入2000万元

A.6.375

B.5.375

C.5.625

D.6.625

A.17.47

B.18.49

C.19.53

D.19.88

要求:

(1)计算2007年末的应收账款、现金比率以及2006年的现金流量比率;

(2)计算2007年末的权益乘数、产权比率和长期资本负债率;

(3)计算2007年利息保障倍数、现金流量利息保障倍数和现金流量债务比率;

(4)为了进行短期偿债能力分析,计算存货周转率;

(5)计算流动资产周转天数、非流动资产周转天数和总资产周转率;

(6)计算2007年的销售利润率、资产利润率和权益净利率;

(7)如果2006年的销售利润率为4%,资产周转率为0.5次,权益乘数为1.2,运用差额分析法依次分析2007年销售利润率、资产周转率和权益乘数变动对权益净利率的影响程度。

要求:

A.28.57%和60%

B.28.75%和8.57%

C.8.57%和50%

D.8.57%和60%