题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

我国有关法规规定,公司的股利发放方式仅允许使用()。

A.现金股利

B.财产股利

C.负债股利

D.股票股利

E.股票分割

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.现金股利

B.财产股利

C.负债股利

D.股票股利

E.股票分割

如果结果不匹配,请 联系老师 获取答案

更多“我国有关法规规定,公司的股利发放方式仅允许使用()。”相关的问题

更多“我国有关法规规定,公司的股利发放方式仅允许使用()。”相关的问题

A.对公司账目和股东大会决议的审查权和对公司事务的质询权

B.按照《公司法》、其他法规和公司章程规定的条件和程序转让股份权

C.出席或委托代理人出席股东大会,并依公司章程规定行使表决权

D.股利分配请求权

安信公司有关可供出售金融资产业务如下:

(1)2006年1月1日,安信公司从股票二级市场以每股33元的价格购入华康公司发行的股票200万股,占华康公司有表决权股份的5%,对华康公司无重大影响,划分为可供出售金融资产。另支付相关交易费用150万元。

(2)2006年5月10日,华康公司宣告发放上年现金股利1800万元。

(3)2006年5月15日,安信公司收到现金股利。

(4)2006年12月31日,该股票的市场价格为每股29.25元。安信公司预计该股票的价格下跌是暂时的。

(5)2007年,华康公司因违犯相关证券法规,受到证券监管部门查处。受此影响,华康公司股票的价格发生下跌。至2007年12月31日,该股票的市场价格下跌到每股13.5元。

(6)2008年,华康公司整改完成,加之市场宏观面好转,股票价格有所回升,至12月31日,该股票的市场价格上升到每股22.5元。

(7)2009年1月31日,安信公司将该股票全部出售,每股出售价格为18元。

假定不考虑其他因素。

要求:

(1)编制2006年1月1日安信公司购入股票的会计分录。

(2)编制2006年5月10日华康公司宣告发放上年现金股利时,安信公司的会计分录。

(3)编制2006年5月15日安信公司收到上年现金股利的会计分录。

(4)编制2006年12月31日安信公司可供出售金融资产公允价值变动的会计分录。

(5)编制2007年12月31日安信公司确认股票投资的减值损失的会计分录。

(6)编制2008年12月31日安信公司确认股票价格上涨的会计分录。

(7)编制2009年1月31日安信公司将该股票全部出售的会计分录。

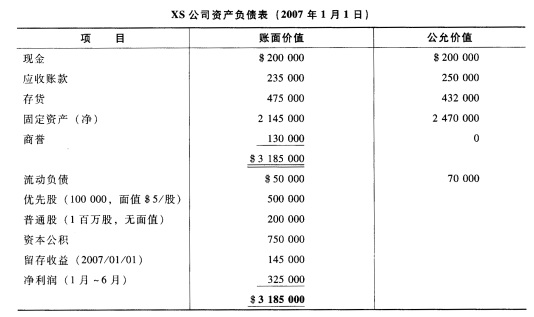

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

某审计人员于2000年12月31日对甲股份有限公司短期投资进行审计。有关资料如下:

(1)甲公司2000年7月1日购入A公司的股票10000股,每股面值1元,实付款(含佣金和手续费)12000元,已知A公司股票在6月30日已宣告发放股利,每股0.05元,甲公司于7月15日收到现金股利。甲公司的会计处理如下:

7/1借:短期投资 12000

贷:银行存款 12000

7/15借:银行存款 500

贷:投资收益 500

(2)2000年底A公司又宣告发放下半年股利,每股0.06元。甲公司的会计处理如下:

12/31借:短期投资 600

贷:投资收益 600

要求:根据上述资料,指出问题所在,并作出必要的审计调整分录。

A.通过股票回购,可以减少外部流通股的数量,提高股票价格,在一定程度上降低了公司被收购的风险

B.股票回购对股东利益具有不确定的影响

C.因为可以将股票回购看作是一种现金股利的替代方式,股票回购与发放现金股利有着相同的意义

D.股票回购有利于增加公司的价值

A.长期股权投资——投资成本

B.营业外收入

C.长期股权投资——损益调整

D.投资收益

要求:(1)写出华联公司购入A公司25%股份的会计分录。(2)写出华联公司收到A公司发放的100万现金股利的会计分录。

要求:

(1)计算股票价值,判断两公司股票是否应该购买;

(2)若投资购买两种股票各100股,该投资组合的预期报酬率和组合市场风险程度为多少?