题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

乙公司2020年末税后净利润为12亿元,2021年已确定的投资项目需要资金15亿元。公司的目标资本结

构为:负债资本占40%,股东权益资本占60%。公司多年来一直采用剩余股利政策。(1)根据目标资本结构的要求,计算公司投资方案所需的权益资本数额。(2)在满足投资方案所需的权益资本数额条件下,计算2020年公司可用于发放股利的数额。(3)计算公司2020年的股利支付率。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“乙公司2020年末税后净利润为12亿元,2021年已确定的投…”相关的问题

更多“乙公司2020年末税后净利润为12亿元,2021年已确定的投…”相关的问题

案例:四海股份有限公司融资方案分析

四海股份有限公司为上市公司,2004年12月31日,公司的资产总额为10亿元,负债总额为5亿元,所有者权益为5亿元,其中,股本为5000万元(每股面值1元)。2004年度公司实现净利润1000万元,公司实行当年净利润全部分配的股利政策。

为了保持利润较大幅度增长,并使股东获得良好的投资回报,公司决定投资建设一项目,计划总投资2亿元,建设期为1年。公司管理层要求财务部提出对该项目的融资方案。财务部以公司2004年相关数据为基础,经过测算,提出了以下三个融资方案:

方案一:向银行贷款

公司向银行借款2亿元,期限为5年,年利率为6%,每年年末支付利息,到期一次还本。项目投产后至还款前,公司每年净利润将达到1300万元。

方案二:发行可转换公司债券

公司按照面值发行3年期可转换公司债券2亿元,每张面值100元,共计200万张,票面利率为1%,每年年末支付利息。项目投产后至转股前,公司每年净利润将达到2300万元。

可转换公司债券转股价为20元。预计公司可转换债券在2008年1月将会全部转换为股权,因此公司在3年后将会增加股份1000万股。转股后,每年净利润将因利息费用减少而增加200万元。

方案三:发行公司股票

公司增发股票2000万股,每股发行价为10元。项目投产后,公司每年净利润将达到2500万元。

为了便于分析起见,假设以下情况:

(1)不考虑税收因素以及提取法定公积金和法定公益金的因素;

(2)不考虑银行借款手续费、可转换公司债券及股票发行费用;

(3)2005年初,融资方案已实施且资金到位,项目建设从2005年1月1日起实施并于年末竣工,2006年1月1日正式投入生产。

要求:

1.分别分析项目投产后4年间(2006年到2009年)三个融资方案对公司资产负债率和每股收益的影响。

2.从公司股东获得良好回报的角度,判断选择哪一个融资方案最佳,并简要说明理由。

要求:

(1)计算股票价值,判断两公司股票是否应该购买;

(2)若投资购买两种股票各100股,该投资组合的预期报酬率和组合市场风险程度为多少?

A.600

B.250

C.375

D.360

某公司准备投资房地产,预投资32亿元,计划5年收回,其各年年末产生的现金流量预测如表10-1所示:

表10-1

某公司现金流量预测数据表

|

若贴现率为10%,试计算该项投资的净现值和现值指数,并说明是否应投资该房地产。

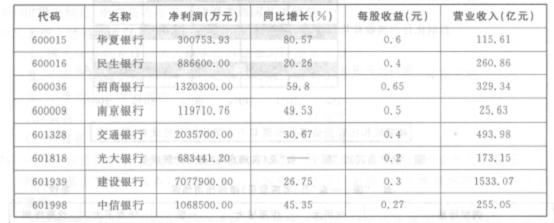

根据以下资料,回答下列各题。 2010年上半年都分银行主耍财务指标 我国有工商银行、农业银行、中国银行、建设银行四大国有大型银行。作为首家四大国有银行半年报,建行财报显示,该公司2010年上半年利润总额达到921.94亿元,较上年同期增长27.22%;归属于母公司的净利润707.79亿元,相当于平均每天赚四个亿,成为到目前为止最为赚钱的上市公司。另外,石油巨头中国石化披露2010年上半年经营情况,归属于母公司的净利润354亿元,同比增长6.7%。建设银行的利润总额和净利润同比实现快速增长,主要得益于三大因素:一是适度加大信贷投放力度,生息资产平均余额增长18.26%,带动利息净收入较上年同期增长153.31亿元;二是积极开展产品与服务创新,中间业务保持快速增长,手续费及佣金净收入较上年同期增长102.20亿元;三是由于外币债券价格受市场形势好转因素影响而回升,相应资产减值支出较上年同期减少29.95亿元,降幅23.36%。数据显示,上半年建行客户贷款及垫款总额较上年末增加5296.09亿元,增幅10.99%,主要投向基础设施贷款、小企业贷款以及个人住房贷款。其中,个人住房贷款较上年末增加1496.90亿元,增幅为17.56%,主要支持居民自住房消费需求;个人消费贷款较上年末下降22.41亿元。 表格中各银行2010年上半年净利润率最大的是()。

我国有工商银行、农业银行、中国银行、建设银行四大国有大型银行。作为首家四大国有银行半年报,建行财报显示,该公司2010年上半年利润总额达到921.94亿元,较上年同期增长27.22%;归属于母公司的净利润707.79亿元,相当于平均每天赚四个亿,成为到目前为止最为赚钱的上市公司。另外,石油巨头中国石化披露2010年上半年经营情况,归属于母公司的净利润354亿元,同比增长6.7%。建设银行的利润总额和净利润同比实现快速增长,主要得益于三大因素:一是适度加大信贷投放力度,生息资产平均余额增长18.26%,带动利息净收入较上年同期增长153.31亿元;二是积极开展产品与服务创新,中间业务保持快速增长,手续费及佣金净收入较上年同期增长102.20亿元;三是由于外币债券价格受市场形势好转因素影响而回升,相应资产减值支出较上年同期减少29.95亿元,降幅23.36%。数据显示,上半年建行客户贷款及垫款总额较上年末增加5296.09亿元,增幅10.99%,主要投向基础设施贷款、小企业贷款以及个人住房贷款。其中,个人住房贷款较上年末增加1496.90亿元,增幅为17.56%,主要支持居民自住房消费需求;个人消费贷款较上年末下降22.41亿元。 表格中各银行2010年上半年净利润率最大的是()。

A.南京银行

B.建设银行

C.招商银行

D.华夏银行

请根据表8-5所给的资料,对利丰公司进行盈利能力分析。

| 表8-5 利丰公司资产负债表部分数据(单位:万元) | |||||

| 项 目 | 年初数 | 年末数 | 项 目 | 年初数 | 年末数 |

| 资产① | 10000 | 14400 | 管理费用⑦ | 略 | 360 |

| 负债② | 5500 | 7800 | 销售费用⑧ | 略 | 840 |

| 所有者权益③ | 4500 | 6000 | 财务费用(利息支出)⑨ | 略 | 240 |

| 营业收入④ | 略 | 21600 | 利润总额⑩ | 略 | 3360 |

| 营业成本⑤ | 略 | 14640 | 所得税费(11) | 略 | 840 |

| 营业税金及附加⑥ | 略 | 2160 | 净利润(12) | 略 | 2520 |

要求:

利润表和所有者权益变动表

资料:假定2008年度南方公司发生如下与利润表相关的事项,2008年所得税税率由33%改为25%。

(1)各主要项目本期发生额如下:

营业收入: 6500000

营业成本: 4580000元

营业税金及附加: 95890元

销售费用: 325000元

管理费用: 480000元

财务费用: 279000元

资产减值损失: 50000元

营业外收入: 49500元

营业外支出(长期资产处置):32800元

(2)被投资方海珠公司当年实现净利润为800000元;另外,南方公司收到另一家A公司宣布发放的现金股利40000元。

(3)本期按每股8.5元全部出售甲公司股票;本年以每股6元购入乙公司股票2000手(交易性金融资产),年终市价为4.5元。

(4)按1.5%计提产品保修准备,本年发生实际修理费用(上年销售产品)55000元。

(5)本期国债利息收入36000元。

(6)2007年7月1日发行的可转换债券本年7月1日有一半实现转换,有一半未实现转换。

(7)2007年利润分配:按税后利润的10%计提盈余公积、30%用于向投资者分配利润。

要求:

ABC公司2007年全年实现净利润1000万元,年末在分配股利前的股东权益账户余额如下:

股本(面值1元) 1000万元

盈余公积 500万元

资本公积 4000万元

未分配利润 1500万元

合计 7000万元

若公司决定发放10%的股票股利,并按发放股票股利后的股数支付现金股利,每股0.1元,该公司股票目前市价为10元/股。

要求:

A.411406

B.441414

C.382979

D.434086