题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知甲公司的有关资料如下:存货期初数300万元,期末数360万元;流动负债期初数260万元,期末数280万元;流动比率期初数0.9;流动比率期末数2;总资产周期次数本期平均数1.8此;总资产本期平均数1000万元。根据上述资料,要求:1.计算该公司流动资产的期初数()万元和期末数()万元;2.计算该公司本期营业收入()万元3.计算该公司本期流动资产平均余额()万元和流动资产周转率()次(两位小数)

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“已知甲公司的有关资料如下:存货期初数300万元,期末数360…”相关的问题

更多“已知甲公司的有关资料如下:存货期初数300万元,期末数360…”相关的问题

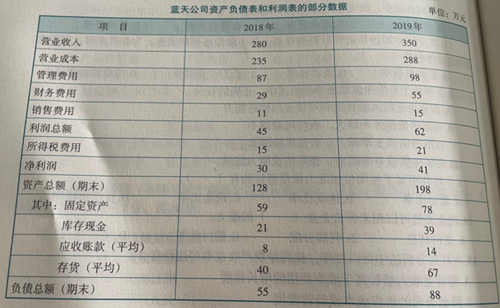

要求:运用杜邦分析法对该公司的净资产收益率及其增减变动原因进行分析。

要求:运用杜邦分析法对该公司的净资产收益率及其增减变动原因进行分析。