题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

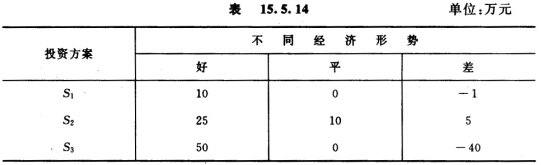

某企业要投产1种新产品,投资方案有3个:S1,S2,S3,不同经济形势下的利润如表15.5.14所示。用乐观系

数准则(α1=0.6,α2=0.4)进行决策。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某企业要投产1种新产品,投资方案有3个:S1,S2,S3,不…”相关的问题

更多“某企业要投产1种新产品,投资方案有3个:S1,S2,S3,不…”相关的问题

年可增加营业利润(息税前盈余)400 元。该项目备选的筹资方案有三个:

(1)按11%的利率发行债券;

(2)按面值发行股利率为12%的优先股;

(3)按20元/股的价格增发普通股。

该公司目前的息税前盈余为1 600万元;公司适用的所得税率为40%;证券发行费可忽略不计。

要求:

(1)计算按不同方案筹资后的普通股每股收益(填列下面的“普通股每股收益计算表”)。

1.jpg)

(2)计算增发普通股和债券筹资的每股(指普通股,下同)收益无差别点(用营业利润表示,下同),以及增发普通股和优先股筹资的每股收益无差别点。

(3)计算筹资前的财务杠杆和按三个方案筹资后的财务杠杆。

(4)根据以上计算结果分析,该公司应当选择哪一种筹资方式?理由是什么?

(5)如果新产品可提供1 000万元或4 000万元的新增营业利润,在不考虑财务风险的情况下,公司应选择哪一种筹资方式?

某企业计划进行某项投资活动,拟有甲、乙两个方案。有关资料为:

甲方案原始投资为150万元,其中,固定资产投资100万元,流动资金投资50万元,全部资金于建设起点一次投入。该项目经营期5年,到期残值收入5万元,预计投产后年营业收入90万元,年总成本60万元。

乙方案原始投资为210万元,其中,固定资产投资120万元,无形资产投资25万元,流动资产投资65万元,全部资金于建设起点一次投入。该项目建设期2年,经营期5年,到期残值收入8万元,无形资产自投产年份起分5年摊销完毕。该项目投资后,预计年营业收入170万元,年经营付现成本80万元。

该企业按直线法折旧,全部流动资金于终结点一次回收,所得税率为33%,设定折现率为10%。

要求:

要求:(1)估计该项目各年的现金净流量;

(2)计算该项目的投资回收期;

(3)计算该项目的净现值、盈利指数和内部收益率;

(4)根据上述计算结果判断该项目是否应该投资。

某企业计划进行某项投资活动,现有甲、乙两个方案,有关资料如下。

甲方案原始投资为150万元,其中,固定资产投资100万元,流动资金投资50万元,全部资金于建设起点一次投入,该项目经营期5年,到期残值收入5万元,预计投产后年营业收入 90万元,年总成本(包括折旧)60万元。

乙方案原始投资为200万元,其中,固定资产投资120万元,流动资产投资80万元,建设期2年,经营期5年,流动资金于建设期结束时投入,固定资产残值收入8万元,到期投产后,年收入170万元,付现成本80万元/年。

假设固定资产按直线法折旧,全部流动资金于终结点一次回收。该企业为免税企业,企业所在行业的基准折现率为10%。

要求:

(1) 计算甲、乙方案各年的净现金流量。

(2) 计算甲、乙方案投资回收期。

(3) 计算甲、乙方案的投资利润率。

(4) 计算甲、乙方案的净现值。

A.新产品投产或产品定型鉴定期

B.正常生产后,原材料、工艺有较大变化,也许影响产品性能时

C.产品停产6个月后恢复生产时

D.出厂检查成果与上次型式检查有较大差别时

E.产品停产3个月后恢复生产时

A.估量机会,确定目标

B.明确计划的前提条件

C.确定抉择的方案

D.制定辅助计划

某工厂用M1,M2两种原料,生产甲、乙、丙、丁四种产品,现考虑引进新产品戊.已知产品戊的价格是16万元(每万件),且知生产产品戊一万件要消耗原料M13公斤和原料M21.5公斤.问投产产品戊是否有利?当产品戊的价格上升到19万元时,情况如何?

(1) 按11%的利率发行债券。

(2) 按面值发行股利率为12%的优先股。

(3) 按20元/股的价格增发普通股。

该公司目前的息税前利润为1 600万元,所得税税率为40%,证券发行费用忽略不计。

要求:

(1) 计算按不同方案筹资后的每股收益。

(2) 计算增发普通股和债券筹资的每股利润无差别点,以及增发普通股和优先股的每股利润无差别点。

(3) 计算筹资后的财务杠杆系数。

(4) 根据以上计算结果解析,该公司应选择哪一种筹资方案?为什么?

A.确定性决策,投产后生产的数量

B.风险性决策,不需要加其他信息

C.不确定性决策,三种市场前景出现的预期概率

D.战略决策,企业预期的市场份额

A.新产品需要占用营运资金100万元

B.三年前为是否投产而发生的市场调研费用10万元

C.新产品销售使公司同类产品收入减少200万元

D.动用为其他产品储存的原材料150万元