如果结果不匹配,请

如果结果不匹配,请

更多“计算2000年和2001年Ottumwa公司的每股账面价值。”相关的问题

更多“计算2000年和2001年Ottumwa公司的每股账面价值。”相关的问题

第1题

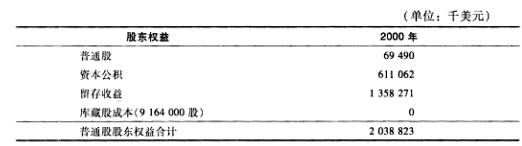

0ttumwa Maize公司预期2001年的盈利将达到2亿美元,同时将支付2.1亿美元的股利。同时,Ottumwa公司

预期将以每股20美元的价格回购50万股。这些股票中半数将成为库藏股,而另一半将成为额定发行但未发行的股票。每股面值为1.00美元。运用以下2000年的信息求出2001年的预测股东权益表。除本题提到的变动外,假定没有其他改变。

点击查看答案

第3题

某公司2000年12月6日购入设备一台,原值360万元,净残值60万元。税法规定采用年数总和法,折旧年限5

年;会计规定采用年限平均法,折旧年限4年。税前会计利润各年均为1000万元,所得税税率2001年为40%,2002年为30%,2003年以后为25%。

点击查看答案

要求:

(1)填列有关所得税计算表。

(2)编制各年有关所得税的会计分录,并列示计算过程。

1.jpg)

第4题

Ottumwa信用银行C系列可转换优先股可以转换为1.928 982股Ottumwa信用银行的普通股。如果优先股可

在任何时点进行转换,且它们的卖出价格为1051/8美元,请问你估计该公司普通股股价应为多少?

点击查看答案

第6题

甲公司为上市公司,2000年12月2日购入不需要安装管理用设备,价值3000万元,预计使用年限10年,净残

值为零,采用平均年限法计提折旧。甲公司所得税税率为33%。 预计使用年限、净残值、折旧方法与税法相同,甲公司在未来3年内有足够的应纳税所得额用以抵减可抵扣暂时性差异。假定税前会计利润各年均为1500万元(已扣除下列有关费用)。 2003年12月31日。公司在进行检查时发现该设备有可能发生减值,其可收回金额为1785万元。 要求: (1)计算并编制2001年计提折旧和有关所得税的会计分录。 (2)计算并编制2003年计提折旧、计提固定资产减值准备及有关所得税的会计分录。

点击查看答案

第7题

2000年、2001年和2002年,累计派发红利人民币()A.200.50亿元B.215.30亿元C.205.80亿元D.230.45亿

2000年、2001年和2002年,累计派发红利人民币()

A.200.50亿元

B.215.30亿元

C.205.80亿元

D.230.45亿元

第8题

投资收益业务的审计 资料:和立会计师事务所根据审计业务约定书的约定,于2001年2月5日派出审计小组对双华公

投资收益业务的审计

资料:和立会计师事务所根据审计业务约定书的约定,于2001年2月5日派出审计小组对双华公司2000年度的会计报表进行审计。审计人员在审查投资收益项目时,发现以下事项:

1.该公司2000年度损益表列示的投资收益114000元,与总账、明细账相符,经审计,除下列三项外,其他记录正确,未发现异常情况。

2.该公司2000年1月对利民商行进行长期股权投资500000元,占利民商行总资本的1/3,会计上采用成本法核算,由于没有收到利润分成款,故未反映投资收益。经查证,利民商行2000年度实现净利润360000元。

3.该公司2000年3月1日购入华兴公司发行的三年期债券400000元,年利率6%,没有计算应计利息入账。

4.该公司2月份拨出余资100000元投入股票交易,截止2000年12月31日,共计买进5次,卖出4次,均未进行相应的核算,“短期投资”账户上只有投出时的100000元记录。经查证,2000年12月31日,该项投资所存股票余额的购入成本为110000元,交易账户存款余额为5000元。

要求:1.根据上列查证事项,指出存在的问题,并作出审计调整。2.对投资收益项目作出审计绪论。

第10题

某商场某种商品的销售量2000年与1999年相比增长了6%,2001年与1999年相比增长了10%,则2001年比2000年增长了():

A.4%

B.3.77%

C.96.36%

D.66.67%