题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

银行在投资组合中尽量利用税前收益率高的应税证券,使其利息收入抵补融资成本,并使剩余资金全部投资于税后收

益率最高的免税证券上,从而提高证券投资盈利水平。( )

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“银行在投资组合中尽量利用税前收益率高的应税证券,使其利息收入…”相关的问题

更多“银行在投资组合中尽量利用税前收益率高的应税证券,使其利息收入…”相关的问题

下列关于商业银行信用风险管理的说法,错误的是()。

A.商业银行信用风险管理指的是风险的识别、衡量、监督、控制和调整收益

B.传统的信用评估方法主要是“5C”原则:“品德、能力、资本、抵押品、盈利”

C.建立信用度量模型的基础上,还可以考虑利用信用衍生工具规避信用风险

D.银行在贷款或贷款组合的风险度量中特别注意运用信用风险管理的新工具

A.1、 2、3、4

B.2、1、3、4

C. 1、4、2、3

D.2、4、1、3

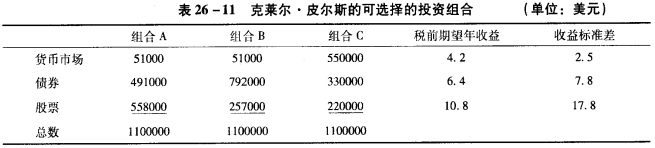

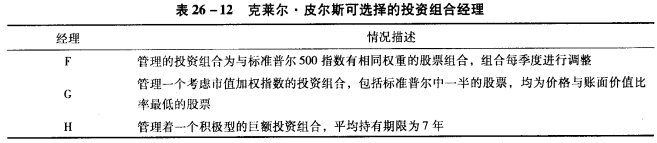

d.皮尔斯正在为除Spencel Design股票之外她的类似投资组合考虑三位可供选择的组合管理经理。假定每位经理的市场收益、收益标准差、费用均十分相似。关于三位经理,表26一12中有更详细的描述。请推荐哪一位经理适合皮尔斯的股票组合。

d.皮尔斯正在为除Spencel Design股票之外她的类似投资组合考虑三位可供选择的组合管理经理。假定每位经理的市场收益、收益标准差、费用均十分相似。关于三位经理,表26一12中有更详细的描述。请推荐哪一位经理适合皮尔斯的股票组合。

A.被动投资者的目标是在成本允许的情况下,尽量减少跟踪误差

B.投资组合总收益波动率越大,跟踪误差越大

C.基金运行的管理费和托管费不会增加跟踪误差

D.跟踪误差=证券组合的真实收益率-基准组合的收益率

资料一:预计乙公司净利润持续增长,股利也随之相应增长。相关资料如表1所示:

表1 乙公司相关资料

2014年末股票每股市价 | 8.75元 |

2014年股票的β系数 | 1.25 |

2014年无风险收益率 | 4% |

2014年市场组合收益率 | 6.5% |

预计2015年每股现金股利(D1) | 0.5元 |

资料二:乙公司认为2014年的资本结构不合理,准备发行债券募集资金用于投资,并利用自有资金回购相应价值的股票,优化资本结构,降低资本成本。假设发行债券不考虑筹资费用,且债券的市场价值等于其面值,股票回购后该公司自资产账面价值不变,经测算,不同资本结构下的债务利率和运用资本资产定价模型确定的权益资本成本如表2所示:

表2 不同资本结构下的债务利率与权益资本成本

方案 | 负责 (万元) | 债务 利率 | 税后债务 资本成本 | 按资本资产定价模型确定的权益资本成本 | 以账面价值为权重确定的平均资本成本 |

原资本结构 | 2000 | (A) | 4.5% | × | (C) |

新资本结构 | 4000 | 7% | (B) | 13% | (D) |

注:表中“×”表示省略数据。

要求:

1.根据资料一,利用资本资产定价模型计算乙公司股东要求的必要收益率。

2.根据资料一,利用股票估价模型,计算乙公司2014年末投票的内在价值。

3.根据上述计算结果,判断投资者2014年末是否应该以当时的市场价格买入乙公司股票,并说明理由。

4.确定表2中英文字母代表的数值(不需要列示计算过程)

5.根据(4)的计算结果,判断这两种资本结构中哪种资本结构较优,并说明理由。

6.预计2015年乙公司的息税前利润为1400万元,假设2015年该公司选择债务为4000万元的资本结构,2016年的经营杠杆系数(DOL)为2,计算该公司2014年的财务杠杆系数(DOL)和总杠杆系数(DTL)。

A.固收+策略,进攻有力、防御有度、控制风险

B.可降低管理人清盘建仓压力

C.便于分散投资,降低投资组合波动风险,有利于获得更稳定的收益

D.成立一年以上的多只产品,成立以来收益率年化平均8.37%,年化最高22.2%

基金的一般特征主要有() ①组合投资;②专家管理;③共同投资;④可选择性强;⑤流动性好;⑥收益率高

A.①②③④⑤

B.①②③⑤⑥

C.①②④⑤⑥

D.①②④⑤⑥