题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

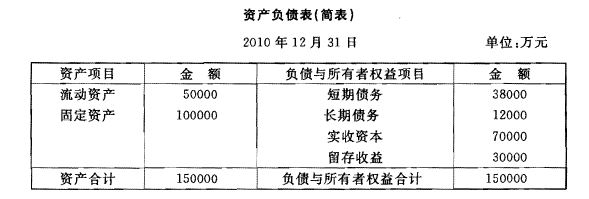

某公司2010年12月31日的资产负债表(简表)如下: 假定该公司2010年的销售收人为100000万元,销

某公司2010年12月31日的资产负债表(简表)如下:

假定该公司2010年的销售收人为100000万元,销售净利率为10 %,现金股利支付率为

40%。公司营销部门预测2011年销售将增长12%,且其资产、负债项目都将随销售规模增长

而增长。同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。

要求:计算2011年该公司的外部融资需要量。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司2010年12月31日的资产负债表(简表)如下: 假定…”相关的问题

更多“某公司2010年12月31日的资产负债表(简表)如下: 假定…”相关的问题