题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

已知公司的财务数据如下:流动资产、营业收入、流动负债、负债总额、股东权益总额、存货、平均应收账款,可以计算出()。

A.流动比率

B.存货周转率

C.应收账款周转率

D.速动比率

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.流动比率

B.存货周转率

C.应收账款周转率

D.速动比率

如果结果不匹配,请 联系老师 获取答案

更多“已知公司的财务数据如下:流动资产、营业收入、流动负债、负债总…”相关的问题

更多“已知公司的财务数据如下:流动资产、营业收入、流动负债、负债总…”相关的问题

该公司2013年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2013年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为25%。要求: 计算2013年公司需增加的营运资金。

该公司2013年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2013年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为25%。要求: 计算2013年公司需增加的营运资金。

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。 (2)根据资料一,以2015年为基期计算经营杠杆系数。 (3)根据资料二和资料四,计算新生产线项目的下列指标:①原始投资额;②第1-7年现金净流量(NCF1-7);③第8年现金净流量(NCF8);④净现值(NPV)。 (4)根据要求(3)的计算结果,判断是否应该购置该生产线,并说明理由。 (5)根据资料一、资料三和资料四,计算两个筹资方案的每股收益无差别点(EBIT)。 (6)假设己公司采用第一个方案进行筹资,根据资料一、资料二和资料三,计算新生产线投资后己公司的息税前利润和财务杠杆系数。

已知:某公司2009年销售收入为30000万元,2009年12月31日的资产负债表(简表)如表4-2所示。

| 表4-2资产负债表(简表) 2009年12月31日 单位:万元 | |||

| 资 产 | 期末余额 | 负债和所有者权益 | 期末余额 |

| 货币资金 | 1000 | 应付账款 | 2000 |

| 应收账款 | 4000 | 应付票据 | 3000 |

| 存货 | 5000 | 长期借款 | 9000 |

| 固定资产 | 9000 | 实收资本 | 4000 |

| 无形资产 | 1000 | 留存收益 | 2000 |

| 资产合计 | 20000 | 负债和所有者权益合计 | 20000 |

该公司2010年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一批,需要800万元资金。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。假定该公司2010年的销售净利率可达到15%,净利润的60%分配给投资者。

要求:

NC公司近3年的财务信息如下:

NG公司近3年财务数据

|

该公司近年均无营业外收支和投资收益,所得税税率不变。请你分析一下公司的偿债能力、获利能力和资金运营情况。若你是公司总经理,你该如何解决公司所面临的问题?

(1)年末资产总额8000万元,其中流动资产占2000万元。

(2)年末负债总额4800万元,其中流动负债占1600万元。

(3)全年营业收入24000万元,全年营业成本15000万元。

(4)全年实现净利润2080万元。

假定公司本年度的平均资产、负债水平可以用年末数近似替代。

问题:根据上述资料,计算如下财务比率指标:(1)流动比率;(2)资产负债率;(3)总资产周转率;(4)营业毛利率;(5)净资产收益率。

要求:运用杜邦分析法对该公司的净资产收益率及其增减变动原因进行分析。

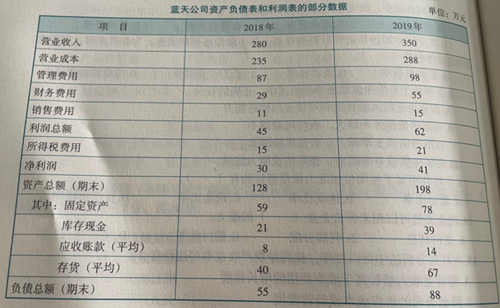

要求:运用杜邦分析法对该公司的净资产收益率及其增减变动原因进行分析。2.已知:蓝天公司2019年年末的资产总额为50万元,流动资产占30% (其中货币资金有30万元,其余为应收账款和存货);所有者权益为350万元。该公司2019年的营业成本为900万元;年末流动比率=1.5,存货周转率=10。

要求:计算应收账款、存货、非流动负债、流动负债、流动资产的数额。

丰庭公司近三年的主要财务数据和财务比率如表28-2所示。

表28-2 丰庭公司三年财务数据及比率 | |||

20×1年 | 20×2年 | 20×3年 | |

销售额(万元) 总资产(万元) 普通股(万元) 保留盈余(万元) 所有者权益合计 流动比率 平均收现期(天) 存货周转率 债务/所有者权益 长期债务/所有者权益 销售毛利率 销售净利率 总资产周转率 总资产净利率 | 4000 1430 100 500 600 1.19 18 8.0 1.38 0.5 20.0% 7.5% 2.80 21% | 4300 1560 100 550 650 1.25 22 7.5 1.40 0.46 16.3% 4.7% 2.76 13% | 3800 1695 100 550 650 1.20 27 0.0 1.61 0.46 13.2% 2.6% 2.24 6% |

假设该公司没有营业外收支和投资收益、所得税率不变。

要求:

(1)分析说明该公司运用资产获利能力的变化及其原因。

(2)按顺序确定20×3年与20×2年相比销售净利率和资产周转率变动对资产获利能力的影响数额(百分位取整)。

(3)分析说明该公司资产、负债及所有者权益的变化及其原因。

(4)假如你是该公司的财务经理,在20×4年应从哪些方面改善公司的财务状况和经营业绩?

单位:万元

|

Andorian分公司的经理对他的部门的销售收入远高于其他两个分公司,而营业利润却仅与 Orion分公司相当,远低于Trihhle分公司的现象感到不满意。他开始认为这是因为他所经营的产品的利润率很低造成的,所以开始努力寻找利润率更高的替代产品。但同时,为避免现有生产能力闲置,他仍然继续经营微利产品。最近他突然认识到,由于公司目前所采用的间接费用的分配方法,他所努力的结果是分配了大量的公司间接费用,而他的微利产品也因此变成了亏损产品。

上述微利产品在最近一个季度的财务数据如下:

单位:万元

|

要求:

A公司资料如下:

资料一:

| 资产负债表 2007年12月31日 单位:万元 | |||||

| 资产 | 年初 | 年末 | 负债及所有者权益 | 年初 | 年末 |

| 流动资产 | 850 | 630 | 流动负债 | 450 | 400 |

| 非流动资产 | 6150 | 7070 | 非流动负债 | 250 | 200 |

| 所有者权益 | 6300 | 7100 | |||

| 总计 | 7000 | 7700 | 总计 | 7000 | 7700 |

资料二:截止2009年末,已贴现商业承兑汇票80万元,对外担保金额40万元,未决仲裁金额50万元(其中有20万元是由贴现和担保引起的),其他或有负债金额为15万元,带息负债为120万元,资产减值准备余额为30万元,没有其他不良资产。

资料三:2009年年初和年末的股本均为1000万元,资本公积年初数为2500万元(其中有90%属于股本溢价)。见利润表(简表)

资料四:2009年的财务费用全部为利息支出。2009年现金流量净额为1200万元,其中经营活动产生的现金流入量为12000万元,经营活动产生的现金流出量为10000万元。

资料五:公司2008年度营业净利率为20%,总资产周转率为0.50次,权益乘数(按平均值计算)为1.40。

| 利润表(简表) 2009年 单位:万元 | |||

| 项 目 | 金额 | 项 目 | 金额 |

| 一、营业收入 | 6240 | 加:投资收益 | 60 |

| 减:营业成本 | 4000 | 二、营业利润 | 1440 |

| 营业税金及附加 | 160 | 营业外收支 | -40 |

| 销售费用 | 440 | 三、利润总额 | 1400 |

| 管理费用 | 120 | 减:所得税费用 | 350 |

| 财务费用 | 140 | 四、净利润 | 1050 |

要求:

案例分析题五(本题15分)

ABC公司为一家家电上市企业,为了拓展市场,公司近年来主要采用赊销方式销售产品,其2005、2006、2007年有关报表数据如下:

单位:万元

项目

2007年12月31日

2006年12月31日

2005年12月31日

2007年

2006年

应收账款

80000

40000

20000

-

-

存货

60000

40000

10000

-

-

流动资产合计

200000

120000

100000

-

-

流动负债合计

220000

100000

80000

-

-

营业(销售)收入

-

-

-

60000

36000

营业(销售)成本

-

-

-

50000

28000

净利润

-

-

-

12000

5000

经营活动现金流量

-

-

-

-40000

-10000

2007年有关财务指标的行业平均值为:应收账款周转率为6次,存货周转率为12次,流动资产周转率为2次,流动比率为2,速动比率为1,现金流动负债比率为0.5。假定2006年上述有关指标的行业平均值与2007年相同。

要求:

1. 请从公司营运能力的角度,分析公司营运资金管理存在的问题。

2.请从公司短期偿债能力的角度,分析公司短期偿债能力存在的问题。