题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

2003年12月,中国人寿保险公司在美国纽约和中国香港两地同时成功上市,成为第一家在境外上市的内地寿险企业。(

2003年12月,中国人寿保险公司在美国纽约和中国香港两地同时成功上市,成为第一家在境外上市的内地寿险企业。( )

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

2003年12月,中国人寿保险公司在美国纽约和中国香港两地同时成功上市,成为第一家在境外上市的内地寿险企业。( )

如果结果不匹配,请 联系老师 获取答案

更多“2003年12月,中国人寿保险公司在美国纽约和中国香港两地同…”相关的问题

更多“2003年12月,中国人寿保险公司在美国纽约和中国香港两地同…”相关的问题

[案情介绍]

宝鸡市民纪某于2003年4月在中国人寿保险公司宝鸡市渭滨支公司投了“康宁终身保险”及附加住院医疗险,纪某年交费16000元,最高保额320000元。据纪某介绍,2003年4月,依据保险公司的规定,他在保险公司业务员的陪同下,在指定医院做体检,当时检查的结果是正常。纪某说:“正因为做了这次检查,保险公司才和我签订了这份合同,当时他们对我们全家还进行了生存调查!是在确认无明显风险的情况下,才予以承保。”2003年12月,纪某被检出患有肝部肿瘤,花费60万元做了肝移植手术。可是当纪某出院向保险公司提出理赔申请后,保险公司却拒绝支付本应付给纪某的20万元赔付,理由是“隐瞒病史”。投保时体检单显示一切正常。保险公司的调查显示,纪某于2000年6月曾因病毒性肝炎住过院,病历明确写着:发现肝脏异常十五年。也就是说,纪某确实没有如实向保险公司交代曾经的病史。

A.1949,中国人寿保险股份有限公司

B.1949,中国人寿保险(集团)公司

C.1978,中国人寿保险(集团)有限公司

D.1978,中国人寿保险有限公司

A.中国石油天然气集团公司的年收入较去年有大幅度地提高

B.500强企业不足中国企业总数的0.31%

C.我国每个省级行政区划,都有进人中国500强的企业

D.南昌钢铁有限责任公司今年没有入围中国500强企业

A.中国石油天然气集团公司的年收入较去年有大幅度提高

B.500强企业不足中国企业总数的0.31%

C.我国每个省级行政区划,都有进入中国500强的企业

D.南昌钢铁有限责任公司今年没有入围中国500强企业

A.中国石油天然气集团公司的年收入较去年有大幅度的提高

B.500强企业不足中国企业总数的0.31%

C.我国每个省级行政区划,都有进入中国500强的企业

D.南昌钢铁有限责任公司2003年没有入围中国500强企业

A公司于2003年12月10日与B租赁公司签订了一份设备租赁合同。合同主要条款如下:

(1)租赁标的物:甲生产设备。

(2)起租日:2003年12月31日。

(3)租赁期:2003年12月31日至2005年12月31日。

(4)租金支付方式:2004年和2005年每年年末支付租金1000万元。

(5)租赁期满时,甲生产设备的估计余值为200万元,其中A公司担保的余值为100万元,未担保的余值为100万元。

(6)甲生产设备为全新设备,2003年12月31日的公允价值为1922.40万元,预计使用年限为3年。

(7)租赁年内含利率为6%。

(8)2005年12月31日,A公司将甲生产设备归还给B租赁公司。甲生产设备于2003年12月31日运抵A公司,当日投人使用。其固定资产均采用平均年限法计提折旧,与租赁有关的未确认融资费用均采用实际利率法摊销,并假定未确认融资费用在相关资产的折旧期限内摊销。

要求:

(1)判断该租赁的类型,并说明理由。

(2)编制A公司在起租日的有关会计分录。

(3)编制A公司在2004年年末和2005年年末与租金支付以及其他与租赁事项有关的会计分录(假定相关事项均在年末进行账务处理)。

(金额单位用万元表示)

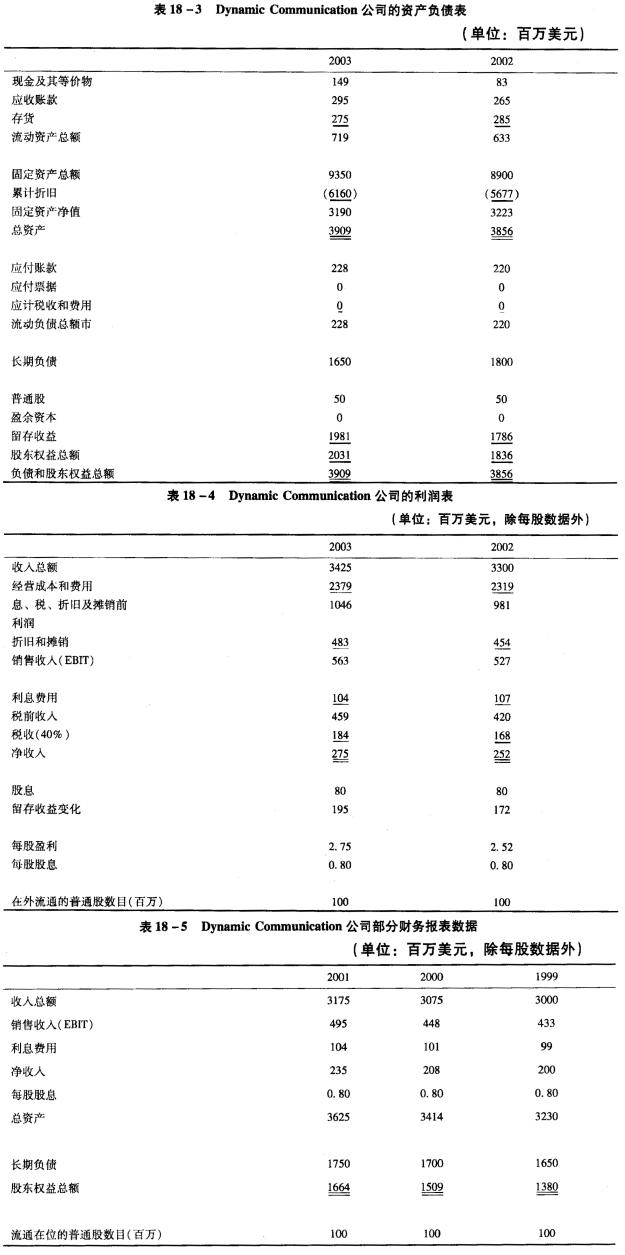

Dynamic Communication(DC)公司是美国一家拥有几个分公司的电子工业公司。公司刚刚公布了2003年的年度报告。表18—3和表18—4对DC公司2002年和2003年的财务报表进行了总结。从财务报表中筛选出来的1999年到2001年的一些数据陈列在表18—5中。 a.Dynamic公司的一些股东对过去4年股息增长率为零的情况表示担忧并询问有关公司发展的信息。计算Dynamic公司2000年和2003年的持续增长率。计算使用资产负债表的年初数据。 b.确定公司的留存收益和资产负债率是怎样影响Dynamic公司持续增长率的变化的。注意:计算应该使用资产负债表的年初数据。

问题:

表14-13 A公司和B公司的资产负债表 2003年12月31日 (单位:万元)

|

此外,还提供如下信息:

(1)假定并购日当天,B公司所有净资产账面价值与公允价值相等。

(2)B公司的应付款中有30万元属于A公司。

(3)2003年1月5日,A公司向B公司销售商品,价款44万元,成本35.2万元。期末,该笔商品尚有一半在B公司的期末存货中。

(4)2003年,商誉评估减值损失10%。

(5)B公司当年宣告发放80万元现金股利。

要求:编制2003年12月31日合并资产负债表。