题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

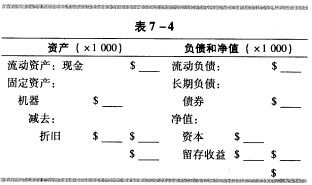

表7—3是该公司1999年12月31日的资产负债表,完成该表。假定50000美元的股票销售收益仍以现金形式持

有,没有其他交易发生。 现在假定该公司2000年的运营情况如下: (1)收到的货币(现金) a.制造品的销售额为115000美元。 b.发行债券(面额1000美元,共100张),获得100000美元。 (2)支付的货币(现金) a.购买机器170000美元。 b.购买原材料50000美元。 c.支付工资24000美元。 d.支付债券的利息10000美元。 在2000年底之前,所有的原材料都用完了(即原材料的最后存货为零)。且所有当年生产的产品都售出(即产品零库存)。机器折旧率估计为10%,即17000美元。(1月1日购买机器时支付了170000美元,估计到2000年底价值仅为153000美元。它被“部分”用完,但这并不意味着现金支出为17000美元。)支付债券的利率为10%。注意2(d)中列出的债券支付利息为10000美元,所以在2000年1月1日债务一定是变动的(即那一天借入债务100000美元)。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“表7—3是该公司1999年12月31日的资产负债表,完成该表…”相关的问题

更多“表7—3是该公司1999年12月31日的资产负债表,完成该表…”相关的问题

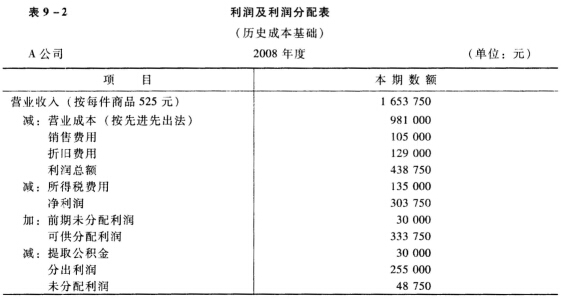

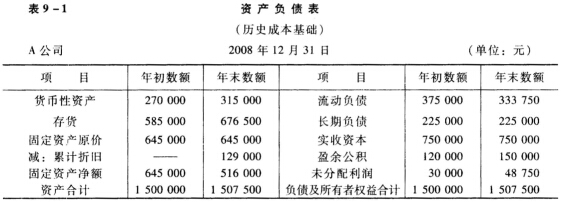

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。