题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

使用以下假设计算终值,第5年自由现金流300,永续增长率3%,加权平均资本成本12%。(单位:百万人民币)()

A.28.61亿元

B.3.15亿元

C.34.33亿元

D.3.33亿元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.28.61亿元

B.3.15亿元

C.34.33亿元

D.3.33亿元

如果结果不匹配,请 联系老师 获取答案

更多“使用以下假设计算终值,第5年自由现金流300,永续增长率3%…”相关的问题

更多“使用以下假设计算终值,第5年自由现金流300,永续增长率3%…”相关的问题

(1)计算项目的初始净现金支出;

(2)计算出1—5年的经营和终值现金流;

(3)用NPV法评价项目;

(4)用IRR法评价项目;

(5)用PI法评价项目;

(6)计算项目的回收期。

A.2,4

B.4

C.2

D.1,3

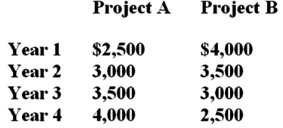

你在对两个项目进行评定,其现金流如下所示

ProjectX ProjectY

Year1 $9,000 $7,000

Year2 $8,000 $7,500

Year3 $7,500 $8,000

Year4 $7,000 $9,000

以下各相关的选项中,哪个是正确的

(1)在正收益率的条件下,两个项目有相同的终值

(2)在0收益率的条件下,两个项目有相同的终值

(3)在正收益率的条件下,项目X的现值比项目Y的现值高

(4)在正收益率的条件下,项目Y的现值比项目X的现值高

A.(1)和(3)

B.(2)和(4)

C.(2)和(3)

D.(2)

设1+it(t=1,2,3)服从对数正态分布并相互独立,且E(it)=0.08,σ2=0.0001. 计算单位投资在第3年底终值的置信度为95%的置信区间.

现有如表7-6所示的资产负债数据:

| 表7-6 | ||||||

| 负债与资产 | 久期 | 预测的现金流 | ||||

| 第1年 | 第2年 | 第3年 | 第4年 | 第5年 | ||

| 负债 | 4.2 | 210元 | 69元 | 445元 | 180元 | 1 980元 |

| 资产 | 4.3 | 194元 | 254元 | 41元 | 200元 | 2200元 |

可选的投资资产有:

(1)90天的T-Bill;

(2)年息率为5%的两年期政府债券;

(3)年息率为6%的3年期政府债券;

(4)年息率为10%的5年期政府债券.

从资产负债现金流匹配的角度确定对资产的重新配置.

要求:

(1)计算使用新设备比使用旧设备经营阶段每年增加的净现金流量。

(2)计算该方案的差额投资内部收益率。

(3)若设定折现率分别为8%和10%,确定应否用新设备替换现有旧设备。

(1)假设利民工厂有一笔123600元的资金,准备存入银行,希望在7年后利用这笔款项的本利和购买一套生产设备,当时的银行存款利率为复利10%,该设备的预计价格为240000元。 要求:试用数据说明7年后利民工厂能否用这笔款项的本利和购买设备。 (2)某合营企业于年初向银行借款50万元购买设备,第1年年末开始还款,每年还款一次,等额偿还,分5年还清,银行借款利率为12%。 要求:试计算每年应还款多少? (3)某人现在准备存入一笔钱,以便在以后的20年中每年年底得到3000元,设银行存款利率为10%。 要求:计算此人目前应存入多少钱? (4)某人每年初存入银行50元,银行存款利息率为9%。 要求:计算第10年末的本利和为多少?

要求:

(1)计算使用新设备比使用旧设备经营阶段每年增加的净现金流量。

(2)计算该方案的差额投资内部收益率。

(3)若设定折现率分别为8%和10%,确定应否用新设备替换现有旧设备。

A.一般说来,会计是根据他们所作的计算数量以及他们所挣的钱数的不同而有区别的

B.一个会计花在工作上的时间越多,挣的钱越多

C.一个会计完成的计算量越多,挣的钱越多

D.一个会计进行的计算越准确,每小时的要价就越高

运用财务计算器计算,零息债券Z1到期赎回1000元(票面金额1000元),还有5年即将到期,新发行5年期零债券Z2(假设与Z1具有相同的风险)市场报价到期收益率为3%。Z1债券当前的合理定价应该是()

A.826.61元

B.862.16元

C.862.61元

D.861.62元