题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列哪些情况适用于看涨风险逆转组合策略()

A.机构未来有购买外汇的需求,希望将汇率锁定在一定区间内

B.机构未来有出售外汇的需求,希望将汇率锁定在一定区间内

C.企业希望将未来购买原材料的价格锁定在一定的区间之内

D.企业希望将未来出售产生品的价格锁定在一定的区间之内

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.机构未来有购买外汇的需求,希望将汇率锁定在一定区间内

B.机构未来有出售外汇的需求,希望将汇率锁定在一定区间内

C.企业希望将未来购买原材料的价格锁定在一定的区间之内

D.企业希望将未来出售产生品的价格锁定在一定的区间之内

如果结果不匹配,请 联系老师 获取答案

更多“下列哪些情况适用于看涨风险逆转组合策略()”相关的问题

更多“下列哪些情况适用于看涨风险逆转组合策略()”相关的问题

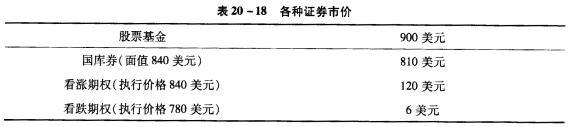

列出三个月后股价分别为ST=700美元、840美元、900美元、960美元情况下每种资产组合方式可实现的利润。在一张图上画出每种资产组合方式的利润与ST的关系。 d.哪种资产组合方式的风险更大?哪种Beta值更高? e.说明为什么c中给出的数据并不违背看跌期权与看涨期权平价关系。

列出三个月后股价分别为ST=700美元、840美元、900美元、960美元情况下每种资产组合方式可实现的利润。在一张图上画出每种资产组合方式的利润与ST的关系。 d.哪种资产组合方式的风险更大?哪种Beta值更高? e.说明为什么c中给出的数据并不违背看跌期权与看涨期权平价关系。

A.绩效提升了1.9元

B.绩效减少了1.9元

C.绩效提升了2.1元

D.绩效减少了2.1元

注:忽略交易成本不计。 标准普尔500的30天历史波动性为12.00%。期权的期限为30天。 a.如果30天以后标准普尔500指数发生了以下一些变化。请描述这些组合资产(即标的资产组合加上双限期权)的潜在收益: i.上升约5%达到701点。 ii.仍然保持在668点(未发生变化)。 iii.下跌了约5%达到635.00点。(无需计算) b.当标准普尔500达到了a中所列的每一情况时,请讨论这些变化情况对每个期权的套期保值率的影响。 c.请根据提供的波动性数据评估以下每种期权的定价: i.看跌期权 ii.看涨期权

注:忽略交易成本不计。 标准普尔500的30天历史波动性为12.00%。期权的期限为30天。 a.如果30天以后标准普尔500指数发生了以下一些变化。请描述这些组合资产(即标的资产组合加上双限期权)的潜在收益: i.上升约5%达到701点。 ii.仍然保持在668点(未发生变化)。 iii.下跌了约5%达到635.00点。(无需计算) b.当标准普尔500达到了a中所列的每一情况时,请讨论这些变化情况对每个期权的套期保值率的影响。 c.请根据提供的波动性数据评估以下每种期权的定价: i.看跌期权 ii.看涨期权

A.买入豆粕期货看跌期权

B.卖出豆粕期货看跌期权

C.卖出豆粕期货看涨期权

D.买入豆粕期货看涨期权