题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

居民个人取得全年一次性奖金,选择不并入当年综合所得的,以全年一次性奖金收入除以12个月得到的数额,按照月度税率表,根据对外贸易法律制度的规定,任何国家或地区在贸易方面对我国采取歧视性的禁止、限制或其他类似措施的,我国可以根据实际情况对该国家或地区采取相应措施。这体现了对外贸易中的()。

A.互惠对等原则

B.非歧视原则

C.平等互利原则

D.公平自由原则

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.互惠对等原则

B.非歧视原则

C.平等互利原则

D.公平自由原则

如果结果不匹配,请 联系老师 获取答案

更多“居民个人取得全年一次性奖金,选择不并入当年综合所得的,以全年…”相关的问题

更多“居民个人取得全年一次性奖金,选择不并入当年综合所得的,以全年…”相关的问题

A.全年一次性奖金

B.全年综合奖金

C.全年绩效奖金

D.全年各项奖金及补贴

A.420

B.0.72

C.0.54

D.0.24

A.只能选择其中一处单独计税,另外一处并入综合所得汇算计税

B.两处均可按单独计税

C.两处均应并入综合所得汇算计税

D.以上都不对

A.删除全年一次性奖金数据

B.无须填写相关奖金事项

C.选择一笔奖金收入按照全年一次性奖金重新计算个人所得税

D.点击收入栏的“工资薪金”进入明细界面后,通过“奖金计税方式选择”将其并入综合所得计税

根据所给资料回答 131~135 题。

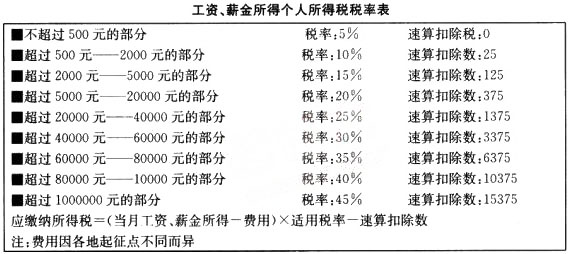

2005年国家税务总局颁布的《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》于2006年1月1日起施行。从2006年开始,纳税人取得的年终奖金额,将先除以12,据此确定适用税率,再以这个税率计算纳税。新规定可减除的费用为:(1)月费用扣除标准为1600元;(2)企业和个人按照国家或地方政府规定的比例提取并向指定金融机构实际缴付的住房公积金、补充住房公积金、医疗保险金、基本养老金;(3)失业保险费(金);(4)个人支出住房公积金贷款利息;(5)实行住房分配货币化后职工取得的住房补贴收入;(6)行政事业单位发放的通讯补贴每人每月不超过80元;(7)单位发放给职工供热采暖补助费、集中供热补贴、冬季取暖费。

据悉,此前的做法是,个人取得的数月奖金或年终加薪、分红等,单独作为一个月的工资,按适用税率计算应纳税款。而新《通知》明确,雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。但当月取得的全年一次性奖金,按先除以12个月,按其商数确定适用税率和“速算扣除数”。

第 131 题 假如沈先生在2006年某月取得全年一次性奖金12000元,当月工资1800元,按新《通知》则其当月需缴纳该奖金个人所得税多少元?()

A.1175

B.1225

C.2775

D.2025

根据以下文字资料回答第 121~125 题。

2005年国家税务总局颁布的《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》于2006年1月1日起施行。从2006年开始,纳税人取得的年终奖全额,将先除以12,据此确定适用税率,再以这个税率计算纳税。新规定可减除的费用为:(1)月费用扣除标准为1600元;(2)企业和个人按照国家或地方政府规定的比例提取并向指定金融机构实际缴付的住房公积金、补充住房公积金、医疗保险金、基本养老金;(3)失业保险费(金);(4)个人支出住房公积金贷款利息;(5)实行住房分配货币化后职工取得的住房补贴收入;(6)行政事业单位发放的通讯补贴每人每月不超过80元;(7)单位发放给职工供热采暖补助费、集中供热补贴、冬季取暖费。

据悉,此前的做法是,个人取得的数月奖金或年终加薪、分红等,单独作为一个月的工资,按适用税率计算应纳税款。而新《通知》明确,雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月丁资、薪金收入合并,按税法规定缴纳个人所得税。但当月取得的全年一次性奖金,按先除以12个月,按其商数确定适用税率和“速算扣除数”。

{Page}第 121 题 假如沈先生在2006年某月取得全年一次性奖金12000元,当月工资1800元,按新《通知》则其当月需缴纳该奖金个人所得税多少元?()

{Page}第 121 题 假如沈先生在2006年某月取得全年一次性奖金12000元,当月工资1800元,按新《通知》则其当月需缴纳该奖金个人所得税多少元?()

A.1175

B.1225

C.2775

D.2025

A.证券经纪人佣金收入

B.提前退休的一次性补偿收入

C.个人与用人单位解除劳动关系取得一次性补偿收入

D.单位按低于购置或建造成本价格出售住房给职工,职工因此而少支出的差价部分

A.作者去世后,对取得其遗作稿酬的个人,按“稿酬所得”计征个人所得税

B.就企业而言,如果当月既有年终双薪,又有全年一次性奖金,可合并按照全年一次性奖金政策规定计算个人所得税

C.职工因为单位低价向其售房少支出的差价部分,按照“偶然所得”计征个人所得税

D.职工从按规定宣告破产的企业取得的一次性安置费收入,免征个人所得税

(1)张先生每月取得工资6000元,12月份取得董事费收入6800元,另外12月份取得全年一次性奖金36000元;

(2)通过拍卖行将一幅珍藏多年的名人字画拍卖,取得收入58000元,当初为购买字画支付35000元;

(3)从4月1日开始按市场价格出租一套居民住房,每月收取租金10000元(仅考虑房产税,不考虑其他税费) ;

(4)张先生10月因营销业绩突出从兼职的公司取得免费欧洲十国旅游奖励,价值150000元。

根据上述资料,回答下列问题:

(1)计算张先生全年工资薪金所得应缴纳的个人所得税额合计为多少?

(2)张先生转让名人字画应缴纳个人所得税额是多少?

(3)计算当年张先生出租住房应缴纳个人所得税额?

(4)计算张先生取得C 公司免费旅游奖励应缴纳个人所得税额?

A.提前退休取得一次性收入

B.实行年薪制而兑现年薪收入

C.不单位解除劳劢关系取得一次补偿收入

D.实行绩效工资办法兑现的绩效工资

E.年终加薪收入