题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业“应收账款”明细账借方余额合计为140000元,贷方余额合计为36500元,“预收账款”明细账贷方余额合计为80000元,借方余额合计为20000元,“坏账准备”贷方余额为340元,则资产负债表的“应收账款”项目应是( )元。

A.140000

B.103160

C.159660

D.123500

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.140000

B.103160

C.159660

D.123500

如果结果不匹配,请 联系老师 获取答案

更多“某企业“应收账款”明细账借方余额合计为140000元,贷方余…”相关的问题

更多“某企业“应收账款”明细账借方余额合计为140000元,贷方余…”相关的问题

A.借方5 700

B.借方4 500

C.借方3 300

D.借方1 200

资料,一、环宇公司2014年10月31日各账户的期末余额及相关资料如下表

补充资料:(1)应收账款有关明细账期末余额情况为:应收账款——A公司借方余额110 720.00元,应收账款- -B公司贷方余额24000.00元;

(2)应付账款有关明细账期未余额情况为:应付账款——C公司 贷方余额99 000.00元,应付账款——D公司借方余额26 000.00元;

(3)预收账款有关明细账期末余额情况为:预收账款——E公司贷方余额30 000.00元,预收账款——F公司借方余额6000.00元。

要求:请根据上述资料,计算环宇公司2014年10月31日资产负债表中下列报表项目的期末数

二、请根据以上内容匹配资产负债表相关项目应填列的信息:

6.应收账款()

7.预收款项()

8.负债合计()

9.未分配利润()

10.所有者权益合计()

A.500,000元

B.320,000元

C.没有数额

D.180,000元

A.240

B.200

C.260

D.280

A.预收账款所属明细账借方余额合计

B.应收账款所属明细账借方余额合计

C.应收账款总账科目借方余额

D.根据应收账款余额按一定方法计提的坏账准备科目的余额

A.1000

B.983

C.683

D.700

A.280000元

B.279320元

C.207000元

D.206320

90

120

30

60

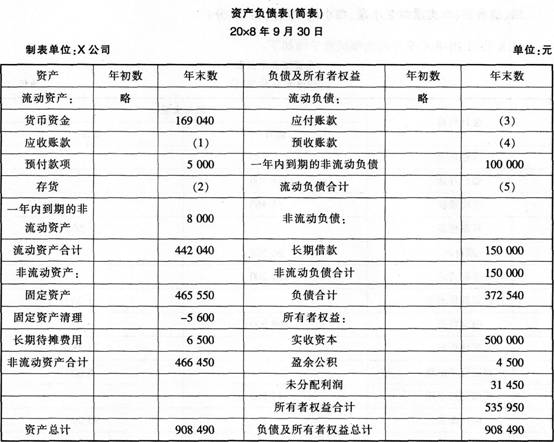

X公司20x8年9月的余额试算平衡如下:

补充资料:(1)长期待摊费用中含将于一年内摊销的金额8000元。

(2)长期借款期末余额中将于一年内到期归还的长期借款数为100000元。

(3)应收账款有关明细账期末余额情况为:“应收账款——A公司”借方余额98000,“应收账款——B公司”贷方余额12540。

(4)应付账款有关明细账期末余额情况为:“应付账款——C公司”贷方余额98000,“应付账款——D公司”借方余额5000。

(5)预收账款有关明细账期末余额情况为:“预收账款——E公司”贷方余额12000,“预收账款——F公司”借方余额2000。

要求:请代X公司完成下列资产负债表的编制。

华天公司2011年10月的余额试算平衡表如下:

补充资料:

(1)长期待摊费用中含将于半年内摊销的金额3000元。

(2)长期借款期末余额中将于一年到期归还的长期借款数为50000元。

(3)应收账款有关明细账期末余额情况为:应收账款——A公司贷方余额5000

——B公司借方余额41400

(4)应付账款有关明细账期末余额情况为:应付账款——C公司贷方余额39500

——D公司借方余额8100

(5)预收账款有关明细账期末余额情况为:预收账款——E公司贷方余额7200

——F公司借方余额3000

(6)该月计提应收账款的坏账金额为500元。

要求:请根据上述资料,计算华天公司2011年l0月31日资产负债表中下列报表项目的期末数。

(1)货币资金()元。

(2)应收账款()元。

(3)预付账款()元。

(4)存货()元。

(5)应付账款()元。