题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

现金流量表的补充资料按间接法编制,是以本期()为起算点进行调整。A.利润总额B.营业利润C.主营

现金流量表的补充资料按间接法编制,是以本期()为起算点进行调整。

A.利润总额

B.营业利润

C.主营业务利润

D.净利润

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

现金流量表的补充资料按间接法编制,是以本期()为起算点进行调整。

A.利润总额

B.营业利润

C.主营业务利润

D.净利润

如果结果不匹配,请 联系老师 获取答案

更多“现金流量表的补充资料按间接法编制,是以本期()为起算点进行调…”相关的问题

更多“现金流量表的补充资料按间接法编制,是以本期()为起算点进行调…”相关的问题

A.现金流量表格式的基本原理是将以权责发生制为基础编制的资产负债表和利润表资料按照收付实现制基础调整计算编制现金流量表

B.直接法是指通过现金收入和现金支出的主要类别列示企业经营活动现金流量的一种方法

C.间接法是以净利润为起算点调整计算经营活动产生的现金流量净额

D.我国企业应当采用间接法列示经营活动产生的现金流量

A.我国企业使用的现金流量表,一般是由报表正表和补充资料两部分组成

B.正表是现金流量表的主体,企业一定会计期间现金流量的信息主要由正表提供

C.现金流量表的正表采用账户式

D.通过编制现金流量表,能够说明企业一定期间内现金流入和流出的原因,说明企业的偿债能力和支付股利的能力

E.我国企业应按直接法编制现金流量的补充资料

A.直接法按现金收入和现金支出的主要类别进行反映

B.直接法下,一般是以利润表中的净利润为起算点

C.采用直接法编制的现金流量表,便于分析企业经营活动产生的现金流量的来源和用途

D.采用直接法编制的现金流量表,便于预测企业现金流量的未来前景

A.清算资产负债表列示的项目,需要区分流动和非流动

B.清算现金流量表应当采用间接法编制

C.清算损益表中本期数反映破产企业从被法院宣告破产之日至本破产报表日期间有关项目的发生额

D.债务清偿表应按有担保的债务和普通债务分类设项

E.破产企业资产项目和负债项目的差额在清算资产负债表中作为清算净值列示

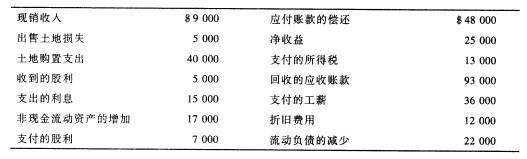

某公司的比较资产负债表和收益表如下:

要求:根据以上资料分别按直接法和间接法编制营业活动所提供的现金部分。

要求:根据以上资料分别按直接法和间接法编制营业活动所提供的现金部分。

要求:根据以上资料按间接法编制营业活动所提供的现金部分。

要求:根据以上资料按间接法编制营业活动所提供的现金部分。