题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

财务比率是指(),全部依据“资产负债表”计算。

A.资产负债率

B.流动比率

C.利息备付率

D.偿债备付率

E.速动比率

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.资产负债率

B.流动比率

C.利息备付率

D.偿债备付率

E.速动比率

如果结果不匹配,请 联系老师 获取答案

更多“财务比率是指(),全部依据“资产负债表”计算。A.资产负债率…”相关的问题

更多“财务比率是指(),全部依据“资产负债表”计算。A.资产负债率…”相关的问题

该公司2000年实现销售收入1000000(全部为赊销),销售成本为900000。试计算下列财务比率:(1)资产负债率;(2)流动比率;(3)速动比率;(4)存货周转率;(5)应收帐款收现期;(6)销售毛利率。

A.财务杠杆系数越小,表明财务风险越大

B.经营风险指企业因经营上的原因而导致利润变动的风险

C.经营杠杆系数越大,表明经营风险越小

D.财务风险是指全部投资中资本金比率的变化带来的风险

A.说明公司一年中始终保持同样的资本结构

B.公司可以保持理想的资本结构

C.公司统筹考虑了资本预算、资本结构和股利政策等财务基本问题

D.保持目标资本结构是指保持全部资产的负债比率

A.盈利能力分析、偿债能力分析、营运能力分析

B.分析概论、会计分析、财务分析

C.资产负债表分析、利润表分析、现金流量表分析

D.水平分析、垂直分析、比率分析

A.反映偿债能力的财务比率、反映营运能力的财务比率、反映股东权益的财务比率

B.反映现金流量的财务比率、反映营运能力的财务比率、反映股东权益的财务比率

C.反映盈利能力的财务比率、反映偿债能力的财务比率、反映营运能力的财务比率

D.反映偿债能力的财务比率、反映营运能力的财务比率、反映现金流量的财务比率

A.在进行项目财务分析时,资产负债表可用于计算期内各年末资产、负债、所有者权益的增减变化和对应关系

B.在进行项目财务分析时,资产负债表可用于考察项目资产、负债、所有者权益的结构是否合理

C.在进行项目财务分析时,资产负债表主要用于进行清偿能力分析

D.在进行项目财务分析时,资产负债表主要用于进行盈利能力分析

E.资产负债表可用于计算流动比率和速动比率

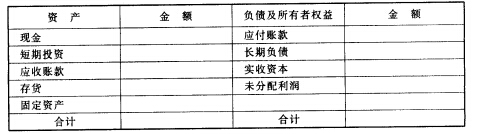

某企业有关财务信息如下: (1)速动比率为2:1; (2)长期负债是短期投资的4倍; (3)应收账款为4 000 000元,是速动资产的50%,流动资产的25%,并同固定资产价值相等; (4)所有者权益总额等于营运资金,实收资本是未分配利润的2倍。要求:根据以上信息,将资产负债表的空白处填列完整。