题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

如果对样本结果的评价显示,对总体相关特征的评估需要修正,注册会计师可以单独或综合采取下列措施()。

A.修改进一步审计程序的性质、时间和范围

B.考虑对审计报告的影响

C.提请管理层对已识别的误差和存在更多误差的可能性进行调查,并在必要时予以调整

D.扩大样本规模

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.修改进一步审计程序的性质、时间和范围

B.考虑对审计报告的影响

C.提请管理层对已识别的误差和存在更多误差的可能性进行调查,并在必要时予以调整

D.扩大样本规模

如果结果不匹配,请 联系老师 获取答案

更多“如果对样本结果的评价显示,对总体相关特征的评估需要修正,注册…”相关的问题

更多“如果对样本结果的评价显示,对总体相关特征的评估需要修正,注册…”相关的问题

A.注册会计师应当实施追加的审计程序,以高度确信异常误差不影响总体的其余部分

B.在分析样本误差时,注册会计师应当对所有误差进行定性评估

C.在细节测试中,如果根据样本结果推断的总体错报小于可容忍错报,则总体可以接受

D.控制测试的抽样风险无法计量,但注册会计师在评价样本结果时仍应考虑抽样风险

A.税源基本情况分析

B.税收基本情况分析

C.税收与经济关系的分析

D.规律特征分析

A.如果注册会计师能够合理确信空白收据的无效是正常的且不构成对设定控制的偏差,需要用另外的收据代替

B.如果注册会计师无法使用替代程序测试控制是否适当运行,需要考虑在评价样本时将其视为控制偏差

C.如果合理确信未使用或不适用单据不构成偏差,注册会计师需要用另一笔交易替代

D.如果注册会计师高估了总体规模和编号范围,则注册会计师不能用额外的随机数代替

A.确定总体——确定样本量——确定抽样参数——选取样本——审查样本——评价抽样结果——形成结论

B.确定总体——确定样本量——确定抽样参数——选取样本——评价抽样结果——审查样本——形成结论

C.确定总体——确定抽样参数——确定样本量——选取样本一审查样本——评价抽样结果——形成结论

D.确定总体——确定抽样参数——确定样本量——选取样本——评价抽样结果——审查样本——形成结论

A.描述数据的一般特征

B.利用样本信息推断总体特征

C.取得所需要的数据

D.用图表或数学方法对数据进行整理和展示

E.利用样本信息判断对总体假设是否成立

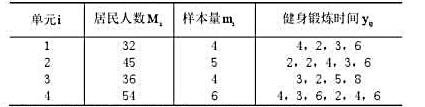

试估计居民平均每天用于锻炼的时间,并给出估计的标准系。

(1)简单估计最;

(2)比率估计量;

(3)对两种估计方法及结果进行评价。

A.统计抽样的优点在于能够客观地计量抽样风险,并通过调整样本规模精确地控制风险

B.统计抽样有助于审计人员高效地设计样本,计量所获取证据的充分性,以及定量评价样本结果

C.非统计抽样如果设计适当,也能提供与设计适当的统计抽样方法同样有效的结果

D.审计人员使用非统计抽样时,也必须考虑抽样风险并将其降至可接受水平,同样也能精确地测定出抽样风险

能够根据样本结果推断总体数量特征的调查方式是()。

A.重点调查

B.抽样调查

C.典型调查

D.所有非全面调查