题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

上市公司“南方信息”于年初更换了总经理。你认为新任总经理的目标是什么?他可能采取何种方式背离股东目标,伤

害股东利益?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“上市公司“南方信息”于年初更换了总经理。你认为新任总经理的目…”相关的问题

更多“上市公司“南方信息”于年初更换了总经理。你认为新任总经理的目…”相关的问题

(1)由于2009年销售业绩未达到董事会制定的目标,甲公司于2010年2月更换了公司负责销售的副总经理。

(2)甲公司主要竞争对手于2010年末纷纷推出降价促销活动。为了巩固市场份额,甲公司于2011年元旦开始全面下调了主要产品的建议零售价,不同规格的主要产品降价幅度从5%到20%不等。

(3)甲公司于2010年7月完工投入使用的一个仓库被有关部门认定为违章建筑,被要求在2011年6月底前拆除。

(4)2010年年初,甲公司启用新财务信息系统,并计划同时使用原系统6个月。由于同时运行两个系统对甲公司相关部门人员的工作量影响很大,2个月后,甲公司决定提前停用原系统。

要求:针对上述资料,请逐项指出资料所列事项是否可能表明存在重大错报风险。如果认为存在,请简要说明理由,并分别说明该风险是属于财务报表层次还是认定层次。

A.该企业于11月20日持上述“出境货物通关单”办理报关手续

B.应客户的要求,在出口前更换了纸箱

C.临时更改出口口岸

D.临时减少出口数量

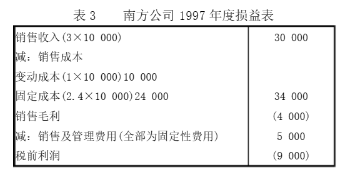

南方公司生产单一产品,年生产能力为40 000单位。1997年度只生产并销售10 000单位,该年度既没有期初存货也没有期末存货。1997年度的损益表如表3。

南方公司董事会十分重视这笔亏损,专门召开会议研究如何扭亏为盈。会上,公司高级顾问刘弘愿意出任总经理扭转此困境。但是,他提出:他不领取固定工资,而领取税前利润的10%的报酬。董事会经过研究讨论同意了他的要求,并签订了聘任合同。

1998年度,刘弘上任后立即抓生产,提高劳动生产率,使公司的年产量上升到30 000单位,而销售量仍然保持在1997年度的水平上。

这样,在其他条件不变的情况下,南方公司1998年度损益表显示税前利润为7000万元。公司董事会在审核了1998年度损益表后,按合同规定支付700万元给刘弘。刘弘领取了700万元之后,声称南方公司已经盈利,他已经完成了历更使命,他喜欢接受新的挑战,辞去了总经理的职务。

根据上述资料,要求:

(1)南方公司1998年度税前利润7 000万元是如何得来的?

A.服务支持部差旅费超年度预算且需报销的,须报海外事业部总经理审批

B.市场部信息购买费预算额度内据实报销,上限管控,不可突破

C.伊朗重点国家按照发货量的完成率逐月释放费用限额

D.基于市场开拓的需要,年初统一释放年度费用额度的30%作为业务启动费用