题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某投资方案的年营业收入为50000元,年营业成本为30000元,其中年折旧额5000元,所得税税率为25%,该方案的每年营业现金流量为()元。

A.10000

B.20000

C.30000

D.40000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.10000

B.20000

C.30000

D.40000

如果结果不匹配,请 联系老师 获取答案

更多“某投资方案的年营业收入为50000元,年营业成本为30000…”相关的问题

更多“某投资方案的年营业收入为50000元,年营业成本为30000…”相关的问题

A.3350

B.3630.5

C.4200

D.5850

某企业计划进行某项投资活动,拟有甲、乙两个方案。有关资料为:

甲方案原始投资为150万元,其中,固定资产投资100万元,流动资金投资50万元,全部资金于建设起点一次投入。该项目经营期5年,到期残值收入5万元,预计投产后年营业收入90万元,年总成本60万元。

乙方案原始投资为210万元,其中,固定资产投资120万元,无形资产投资25万元,流动资产投资65万元,全部资金于建设起点一次投入。该项目建设期2年,经营期5年,到期残值收入8万元,无形资产自投产年份起分5年摊销完毕。该项目投资后,预计年营业收入170万元,年经营付现成本80万元。

该企业按直线法折旧,全部流动资金于终结点一次回收,所得税率为33%,设定折现率为10%。

要求:

A.投资项目投产后,每年增加的营业收入或降低的成本额

B.固定资产报废时的残值收入或中途变价收入

C.固定资产使用期满以后,收回原来投放在各种流动资产上的营运资金

D.固定资产折旧

经项目可行性研结果预计,项目交付使用后年营业收入为31000万元,年总成本为24000万元,年销售税金及附加950万元。

根据以上所给资料按照资产性质划分项目的新增资产类型;分别计算新增资产的价值;确定项目的年投资利润率和年投资利税率。

A.项目财务净现值计算式为FNPV=-总投资+[产品价格×(1-5%)×年生产能力-年经营成本]×(P/A,10%,10)

B.若总投资增加10%,则财务净现值增加200万元

C.若产品价格增加10%,则财务净现值提高466.64万元

D.若经营成本减少10%,则财务净现值提高141.22万元

E.产品成本是敏感因素

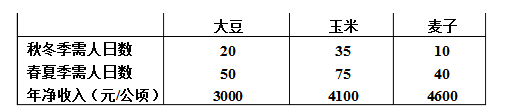

力本场用不了时,可外出干活,春夏季收入为2.1元/人日,秋冬季收入为1.8元/人日.该农场种植三种作物:大豆、玉米、小麦,并饲养奶牛和鸡.种作物时不需要专门投资,而饲养动物时每头奶牛投资400元,每只鸡投资3元,养奶牛时每头需拨出1.5公顷土地种饲草,并占用人工为秋冬季100人日,春夏季50人日,年净收入为400元/每头奶牛,养鸡时不占土地,需人工为秋冬季0.6人日/每只鸡,春夏季0.3人日/每只鸡,年净收入为2元/每只鸡.农场现有鸡舍允许最多养3 000只鸡,牛栏允许最多养32头奶牛.三种作物每年需要的劳力和净收入如表1-7所示.问该农场应采用怎样的经营方案,才能使年净收入最大?试建立此问题的线性规划模型,并把它化为标准形式

表1-7

如果一个投资项目的每年销售收入等于营业现金收入,付现成本(指不包括折旧的成本)等于营业现金支出,那么,年营业净现金流量=每年营业收入-付现成本-所得税。( )

某公路方案(单位:万元)

|

A.1704

B.2840

C.2900

D.4440

所谓追加投资回收期是指在产出(收入)相同的前提下,用投资大的方案所节约的年运营成本回收超额投资所需要的时间。()

A.20%

B.25%

C.30%

D.35%