题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知某地区童装销售额的有关资料,计算1995年童装的销售额。 单位:万元

已知某地区童装销售额的有关资料,计算1995年童装的销售额。

单位:万元

|

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

已知某地区童装销售额的有关资料,计算1995年童装的销售额。

单位:万元

|

如果结果不匹配,请 联系老师 获取答案

更多“已知某地区童装销售额的有关资料,计算1995年童装的销售额。…”相关的问题

更多“已知某地区童装销售额的有关资料,计算1995年童装的销售额。…”相关的问题

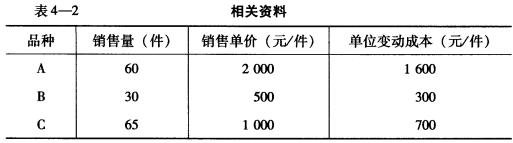

已知:某公司生产A、B、c三种产品,其固定成本总额为19 800元,三种产品的有关资料见表4-2。

要求:

(1)用综合贡献边际法的加权平均法计算该厂的综合保本销售额及各产品的保本量。

(2)计算该公司的安全边际额和营业利润。

某商业企业有关资料如下表所示。

某商业企业2007年销售资料单位:万元 | |||

商品名称 | 2007年计划销售额 | 2007年实际销售额 | |

一季度 | 二季度 | ||

甲 | 162 | 40 | 37 |

乙 | 180 | 44 | 48 |

要求:

(1)假定2007年销售额在各季度的分配是均匀的,试分别计算第二季度各种产品销售额的计划完成情况。

(2)计算各种产品累计至第二季度销售额全年计划完成情况。

某商店有关资料如下。

某商店商品销售额及月初商品库存额资料表 | ||||

1月 | 2月 | 3月 | 4月 | |

商品销售额/万元 | 100 | 159 | 130 | 140 |

月初商品库存额/万元 | 48 | 52 | 54 | 50 |

试计算:

某企业2003年A产品生产工人工资有关资料如下:

项目 | 单位 | 计划数 | 实际数 |

产量 | 件 | 100 | 120 |

产品单位工时 | 小时 | 8 | 9 |

每小时工资 | 元 | 20 | 19 |

工资合计 | 元 | 16000 | 20520 |

要求:采用连环替代法计算各因素变动正确工资总额的影响。

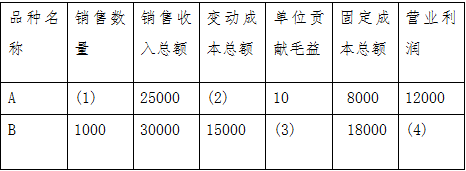

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:

要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

甲乙两地某种商品三种不同等级的销售价格和销售额资料:

| 销售单价 (元/千克) | 销售额(元) | ||

| 甲地 | 乙地 | ||

| 一级品 二级品 三级品 | 11 12 13 | 11000 24000 13000 | 22000 12000 13000 |

计算该商品在甲乙两地区的平均销售价格。

已知三种商品的销售额及个体价格指数资料如下:

| 商品名称 | 计量单位 | 实际销售额/万元 | 个体价格指数/% | |

| 基期 | 报告期 | |||

| 甲 乙 丙 | 公斤 件 双 | 135 82 85 | 181 99 116 | 113 126 107 |

| 合计 | — | 302 | 396 | — |

计算:

(1)三种商品的销售额总指数;

(2)三种商品的价格总指数;

(3)三种商品的销售量总指数

某零售商场为一般纳税人,销售额实行价税合一。本月1日销售商品50000元,本月末有关账户(调整前)资料如下:“商品进销差价”账户期末余额448000元;“库存商品”账户期末余额620000元;“主营业务收入”账户本月净发生额980000元,与“主营业务成本”账户一致。

要求:(1)计算本月应交的销项增值税和已销商品的进销差价(对计算结果保留个位整数)。

(2)编制本月1日销售商品的会计分录。

(3)编制月末结转已销商品进销差价和销项增值税的会计分录。

已知某固定资产投资项目的有关资料如下所示:

| 单位:元 | |||||||

| 年数 | 0 | 1 | 2 | 3 | 4 | 5 | 合计 |

| 净现金流量 | -500 | 200 | 100 | 100 | 200 | 100 | 200 |

| 复利现值系数 | 1 | 0.89286 | 0.79719 | 0.71178 | 0.63552 | 0.56743 | — |

| 累计净现金流量 折现的净现金流量 | |||||||

要求:

(1)将上表的空白处填上数字(保留全部小数)。

(2)计算该项目的静态投资回收期(PP)。

(3)列出该项目的下列指标:

①原始投资额;

②项目计算期;

③净现值。

(4)根据净现值指标评价该项目的财务可行性(说明理由)。

(1)进口越野车一批,取得海关进口增值税专用缴款书,注明增值税为170万元。

(2)购进维修用原材料及零配件,取得的防伪税控增值税专用发票注明的金额为680万元,税额为115.6

万元。

(3)支付进货运输费用,取得的铁路运输税收缴款凭证上注明的运费为5万元,增值税税额为0.55万元。

(4)销售小型客车取得含税销售额9360万元,销售小型客车零配件取得含税销售额18.72万元。

(5)销售汽车内装饰饰品,取得含税销售额175.5万元。

(6)对外提供汽车维修服务,取得含税销售额117万元。

已知:该企业适用的增值税税率为17%,增值税专用发票,专用缴款书,运输发票均通过认证,上月末留抵的进项税额为16万元。

要求:根据上述资料计算该企业当期应纳增值税税额。