题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

全球通新入网互斥或叠加规则办理当月起7个月内:与全球通新入网4G融合套餐专享优惠方案、实体渠道流量价值提升预存优惠、所有4G飞享/上网/商旅/自选套餐的合约方案互斥(包括且不限于终端合约、机约分离方案、大市场合约方案)第8个月不再互斥这种说法正确吗?()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“全球通新入网互斥或叠加规则办理当月起7个月内:与全球通新入网…”相关的问题

更多“全球通新入网互斥或叠加规则办理当月起7个月内:与全球通新入网…”相关的问题

新建或新购入的房产,应在建成或购入30日内,向房产所在地税务机关办理纳税申报登记,从次月起开始纳税。( )

A.通用性原则

B.普遍性原则

C.唯一性原则

D.稳定性原则

A同等条件下享有优先权利

B同等条件下享有同等权利

根据所给资料回答 131~135 题。

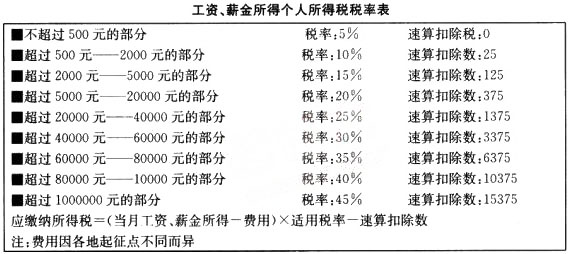

2005年国家税务总局颁布的《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》于2006年1月1日起施行。从2006年开始,纳税人取得的年终奖金额,将先除以12,据此确定适用税率,再以这个税率计算纳税。新规定可减除的费用为:(1)月费用扣除标准为1600元;(2)企业和个人按照国家或地方政府规定的比例提取并向指定金融机构实际缴付的住房公积金、补充住房公积金、医疗保险金、基本养老金;(3)失业保险费(金);(4)个人支出住房公积金贷款利息;(5)实行住房分配货币化后职工取得的住房补贴收入;(6)行政事业单位发放的通讯补贴每人每月不超过80元;(7)单位发放给职工供热采暖补助费、集中供热补贴、冬季取暖费。

据悉,此前的做法是,个人取得的数月奖金或年终加薪、分红等,单独作为一个月的工资,按适用税率计算应纳税款。而新《通知》明确,雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。但当月取得的全年一次性奖金,按先除以12个月,按其商数确定适用税率和“速算扣除数”。

第 131 题 假如沈先生在2006年某月取得全年一次性奖金12000元,当月工资1800元,按新《通知》则其当月需缴纳该奖金个人所得税多少元?()

A.1175

B.1225

C.2775

D.2025

根据以下文字资料回答第 121~125 题。

2005年国家税务总局颁布的《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》于2006年1月1日起施行。从2006年开始,纳税人取得的年终奖全额,将先除以12,据此确定适用税率,再以这个税率计算纳税。新规定可减除的费用为:(1)月费用扣除标准为1600元;(2)企业和个人按照国家或地方政府规定的比例提取并向指定金融机构实际缴付的住房公积金、补充住房公积金、医疗保险金、基本养老金;(3)失业保险费(金);(4)个人支出住房公积金贷款利息;(5)实行住房分配货币化后职工取得的住房补贴收入;(6)行政事业单位发放的通讯补贴每人每月不超过80元;(7)单位发放给职工供热采暖补助费、集中供热补贴、冬季取暖费。

据悉,此前的做法是,个人取得的数月奖金或年终加薪、分红等,单独作为一个月的工资,按适用税率计算应纳税款。而新《通知》明确,雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月丁资、薪金收入合并,按税法规定缴纳个人所得税。但当月取得的全年一次性奖金,按先除以12个月,按其商数确定适用税率和“速算扣除数”。

{Page}第 121 题 假如沈先生在2006年某月取得全年一次性奖金12000元,当月工资1800元,按新《通知》则其当月需缴纳该奖金个人所得税多少元?()

{Page}第 121 题 假如沈先生在2006年某月取得全年一次性奖金12000元,当月工资1800元,按新《通知》则其当月需缴纳该奖金个人所得税多少元?()

A.1175

B.1225

C.2775

D.2025

A.形势制约突出

B.特点叠加明显

C.局面 传播惊人

D.趋势牵制严重

A.应急管理部

B.商务部

C.自然资源部

D.生态环境部

A.新刑事诉讼法自2013年5月1日起实施

B.在加强犯罪嫌疑人、被告人权利保障方面有新突破

C.增加了“不得强迫任何人证实自己有罪”的规定

D.规定了非法证据排除规则的标准