题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

2002年5月22日,华达公司销售成本为300000元的商品一批。价税款为500000元。其中。增值税为50000元。

根据合同规定,由购货方鸿利公司开出并承兑一张60天期、票面利率为12%的商业票据。50天后,华达公司急需资金周转,将该未到期的商业票据向银行申请贴现。银行受理后,按15%的年利率收取贴现利息。华达公司每月末确认应收票据的贴现。 要求: (1)对上述华达公司的业务作出相关的会计分录。 (2)华达公司是否需要在资产负债表附注中对应收票据贴现进行说明?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“2002年5月22日,华达公司销售成本为300000元的商品…”相关的问题

更多“2002年5月22日,华达公司销售成本为300000元的商品…”相关的问题

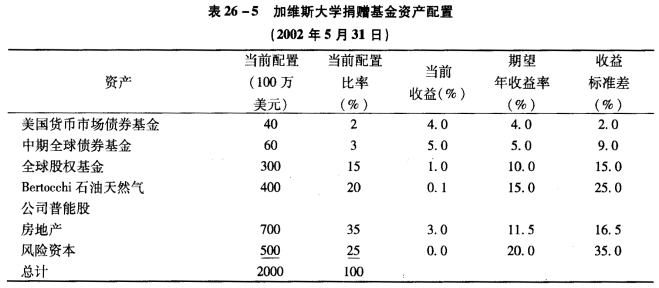

a.根据所给信息。请为该校.2002年6月1日的捐赠基金制定投资策略内容。注意:你的回答必须满足校捐赠基金的环境要求。 b.对表26—5中的每一项资产,确定修订后的最合适的各种资产配置的比率,并加以证明每一种资产修订后的配置比率为何是正确的。

a.根据所给信息。请为该校.2002年6月1日的捐赠基金制定投资策略内容。注意:你的回答必须满足校捐赠基金的环境要求。 b.对表26—5中的每一项资产,确定修订后的最合适的各种资产配置的比率,并加以证明每一种资产修订后的配置比率为何是正确的。