题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

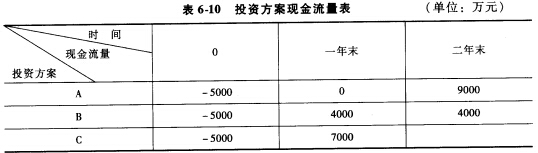

有三项投资,资料见表6-10,要比较哪项投资有利,可以使用的方法是( )。

有三项投资,资料见表6-10,要比较哪项投资有利,可以使用的方法是( )。

A.NPV法

B.NAV法

C.最小公倍数法

D.IRR法

E.△IRR法

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.NPV法

B.NAV法

C.最小公倍数法

D.IRR法

E.△IRR法

如果结果不匹配,请 联系老师 获取答案

更多“有三项投资,资料见表6-10,要比较哪项投资有利,可以使用的…”相关的问题

更多“有三项投资,资料见表6-10,要比较哪项投资有利,可以使用的…”相关的问题

某项目有四种方案,各方案的投资、现金流量及有关评价指标见表6-3。若已知基准收益率为18%,则经比较最优的方案为( )。

| 表6-3各方案的投资、现金流量及有关评价指标 | |||

| 方 案 | 投资额/万元 | IRR(%) | △IRR(%) |

| A | 250 | 20 | — |

| B | 350 | 24 | △IRRB-A=20.0 |

| C | 400 | 18 | △IRRC-B=5.3 |

| D | 500 | 26 | △IRRD-B=31.0 |

A.方案A

B.方案B

C.方案C

D.方案D

某公司下设A、B两个投资中心,部分资料见表8—3。

| 表8—3 投资中心资料 | |||

| 投资中心 | A中心 | B中心 | 总公司 |

| 营业利润(元) 经营总资产平均占用额(元) 总公司规定的最低投资报酬率 | 100000 2000000 10% | 450000 3000000 10% | 550000 5000000 |

现有两个追加投资的方案可供选择:

方案一:若A中心追加投入1500000元经营资产,每年将增加120000元营业利润。

方案二:若B中心追加投入2000000元经营资产,每年将增加290000元营业利润。

要求:

假定一国有下列国民收入资料,见表9-6。

国内生产总值 | 4800(亿美元) |

总投资 | 800(亿美元) |

净投资 | 300(亿美元) |

消费 | 3000(亿美元) |

政府购买 | 960(亿美元) |

政府预算盈余 | 30(亿美元) |

试计算:

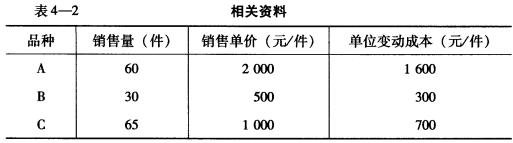

已知:某公司生产A、B、c三种产品,其固定成本总额为19 800元,三种产品的有关资料见表4-2。

要求:

(1)用综合贡献边际法的加权平均法计算该厂的综合保本销售额及各产品的保本量。

(2)计算该公司的安全边际额和营业利润。

A.公允价值会计能够向银行家和投资人更精确的报告利息信息

B.公允价值会计去除了资产数据中所有的主观性

C.公允价值会计使两项购买时间不同的财产可以互相比较

D.以上三项

瑞祥机械厂依据直接材料、直接人工、制造费用三项预算,编制产品成本预算,见表4-6。

| 表4-6 瑞祥机械厂2012年产品成本预算(单位:元) | |||||

| 项 目 | 成本项目 | 生产成本(4600件) | 期末库存(200件) | ||

| 单价 | 单位产品消耗数量 | 单位产品成本 | |||

| 直接材料 | |||||

| 直接人工 | |||||

| 变动制造费用 | |||||

| 固定制造费用 | 154291.67 | 6708.33 | |||

| 合 计 | — | — |