题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

利用布莱克模型来计算一个4年期、标的资产为5年期债券的欧式看涨期权价格。5年期债券的现金价格为1

05美元,与5年期债券具有同样息票率的4年期债券的现金价格为102美元,期权执行价格为100美元,4年期无风险利率为每年10%(连续复利),债券价格在4年后的波动率为每年2%。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“利用布莱克模型来计算一个4年期、标的资产为5年期债券的欧式看…”相关的问题

更多“利用布莱克模型来计算一个4年期、标的资产为5年期债券的欧式看…”相关的问题

1年期欧式股票期权:当前股票价格为90元/股,期权合同中1年后的执行价格为100元/股.已知无风险利率为10%,股票的连续收益率标准差为0.3. 试分别用布莱克-舒尔斯公式和随机游动模型计算买入期权和卖出期权的价格.

一个证券组合与指数的涨跌关系通常是依据()予以确定。

A.资本资产定价模型

B.套利定价模型

C.市盈率定价模型

D.布莱克—斯科尔斯期权定价模型

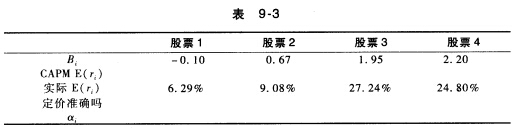

你预计无风险利率是6.1%,市场投资组合的预期收益是14.6%。 a.利用资本资产定价模型,根据表9-3所提供的信息,计算股票4的预期收益。 b.画出证券市场线(SML)。 c.在证券市场线上,找出每样资产对应的点。 d.确定每样资产是被低估、被高估还是定价准确,并计算其α。

A.标志了现代组合投资理论的开端

B.利用确定最小方差资产组合集合的思想和方法,来描述理性投资者的行为

C.计算量很大,在实际中应用存在困难

D.是现代组合投资理论的核心