题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

伟辉公司是一家从事水泥及水泥制品生产和销售的上市公司。在2019年10月,伟辉公司以高于市场公允价值20%的交易价格与由终极股东张某私人控制的R公司签订了一份长达10年期限的购买合同。从终极股东对于中小股东的“隧道挖掘”问题角度看,伟辉公司的上述做法属于关联性交易中的()。

A.资产租用和交易活动

B.费用分摊活动

C.掠夺性融资

D.商品服务交易活动

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.资产租用和交易活动

B.费用分摊活动

C.掠夺性融资

D.商品服务交易活动

如果结果不匹配,请 联系老师 获取答案

更多“伟辉公司是一家从事水泥及水泥制品生产和销售的上市公司。在20…”相关的问题

更多“伟辉公司是一家从事水泥及水泥制品生产和销售的上市公司。在20…”相关的问题

资料一:张敏和王庆注册会计师在审计工作底稿中记录了所了解的华伟公司情况及其环境,部分内容摘录如下:

(1)由于2009年销售业绩未达到董事会制定的目标,华伟公司于2010年2月更换了公司负责销售的副总经理。

(2)华伟公司主要产品的销售模式在2010年发生了变化。2010年之前采用代销模式,在代理商对外销售相关产品后,华伟公司根据代销清单以低于建议零售价7%的出厂价向代理商开具代销产品的销售发票,代理商有权退回未对外销售的产品。2010年年初开始改为经销模式,即由经销商(大部分是原先的代理商)以较优惠的出厂价(平均低于建议零售价13%)买断相关产品,华伟公司向经销商发货即开具销售发票,经销商不再享有退回未销售产品的权利(产品质量原因除外)。2010年,华伟公司主要原材料价格平均上涨约5%,但主要产品建议零售价与上年基本相同。

(3)华伟公司主要竞争对手于2010年末纷纷推出降低促销活动。为了巩固市场份额,华伟公司于2011年元旦开始全面下调了主要产品的建议零售价,不同规格的主要产品降价幅度从5%到20%不等。

(4)2010年年初,华伟公司将房屋建筑物折旧年限由25~35年变更为20~35年,机器及其他设备折旧年限由8~12年变更为8~10年。残值率仍为3%。

(5)华伟公司于2010年7月完工投入使用的一个仓库被有关部门认定为违章建筑,被要求在2011年6月底前拆除。

(6)2010年年初,华伟公司启用新财务信息系统,并计划同时使用原系统6个月。由于同时运行两个系统对华伟公司相关部门人员的工作量影响很大,2个月后,华伟公司决定提前停用原系统。

(7)2010年末,华伟公司的母公司宣布在未来2年内将逐步增加对华伟公司的投资。

资料二:张敏和王庆注册会计师在审计工作底稿中记录了所获取的华伟公司财务数据,部分内容摘录如下:

| 单位:万元 | ||

| 项目 | 2010年 | 2009年 |

| 营业收入 | 64880 | 58680 |

| 营业成本 | 55440 | 46730 |

| … | ||

| 存货账面原价 | 8892 | 8723 |

| 减:存货跌价准备 | 370 | 480 |

| 存货账面价值 | 8522 | 8243 |

| 单位:万元 | ||||

| 项目 | 2010年年初数 | 本年增加 | 本年减少 | 2010年年末数 |

| 固定资产原值 | ||||

| 房屋建筑物 | 4461 | 150 | 0 | 4611 |

| 机器及其他设备 | 5589 | 230 | 177 | 5642 |

| 合计 | 10050 | 380 | 177 | 10253 |

| … | ||||

| 累计折旧 | ||||

| 房屋建筑物 | 2031 | 140 | 0 | 2171 |

| 机器及其他设备 | 3007 | 516 | 167 | 3356 |

| 合计 | 5038 | 656 | 167 | 5527 |

| … | ||||

| 固定资产减值准备 | O | 0 | 0 | 0 |

| … | ||||

| 固定资产账面价值 | 5012 | 380 | 666 | 4726 |

资料三:张敏和王庆注册会计师在审计工作底稿中记录了所了解的有关销售与收款循环、存货与仓储循环的控制,部分内容摘录如下:

(1)销售部门在批准经销商的订货单后编制发货通知单交仓库和会计部门。仓库根据发货通知单备货,在货物装运后编制出库单交销售部门、会计部门和运输部门。会计部门根据发货通知单和出库单在系统中手工录入相关信息并开具销售发票,系统自动生成确认主营业务收入的会计分录并过入相应的账簿。销售部门每月末与仓库核对发货通知单和出库单,并将核对结果交销售部经理审阅。

(2)系统每月末根据汇总的产成品销售数量及各产成品的加权平均单位成本自动计算主营业务成本,自动生成结转主营业务成本的会计分录并过入相应的账簿。

(3)会计部门每月末编制存货的结存成本及可变现净值汇总表,将结存成本低于可变现净值的部分确认为存货跌价准备。

资料四:张敏和王庆注册会计师对销售与收款循环、生产与仓储循环的控制实施测试,并在审计工作底稿中记录了测试情况,部分内容摘录如下:

(1)从华伟公司主营业务收入明细账中选取2010年12月的1笔交易,注意到相应记账凭证只附有若干销售发票记账联。财务人员解释,在审核出库单并据以开具销售发票后,已在销售发票的记账联上注明出库单号,并将连续编号的出库单另外装订存档。审计选取了1张注有2个出库单号的销售发票记账联,在出库单存档记录里找到了相应的出库单。出库单日期分别为12月14日和12月16日,销售发票日期为12月16日。

(2)在抽样追踪2010年11月10个主要产品的主营业务成本在系统中的结转过程时,注意到有2笔主营业务成本的金额存在手工录入修改痕迹。财务人员解释,由于新系统的相关数据模块运行不够稳定,部分产成品的加权平均单位成本的运算结果有时存在误差,因此采用手工录入方式予以修正,并且只有财务经理有权在系统中录入修正数据。审计检查了相关样本的手工修正后产成品加权平均单位成本,没有发现差异。

(3)检查了2010年9月末产成品成本及可变现净值汇总表,发现其中的产成品成本数据与2010年9月末产成品成本账面余额稍有差异。财务人员解释,该差异是在编制完成9月末产成品成本及可变现净值汇总表后,根据仓库上报的第3季度末盘点结果调整部分成品账面余额所致。

要求:

A.“内部人控制”问题

B.“隧道挖掘”问题

C.剥夺型公司治理问题

D.企业与其他利益相关者之间的关系问题

资料一:

(1)甲公司与X租赁公司签订了H型挖掘机的固定售价销售合同。H型挖掘机系按X租赁公司的要求特别生产制造,因原材料价格持续上涨,导致生产的H型挖掘机的成本将大于售价。

(2)由于市场趋近于饱和,竞争激烈,行业平均销售增长率为10%,甲公司管理层决定从2013年起对销售客户提供1个月免费试用期,期满如不满意可无条件退货,以增加销售量。

(3)甲公司的主要客户W公司发生重大安全事故,导致近期无力偿还2013年度赊购货款。

要求:逐项指出资料一所述情形,指出是否表明甲公司2013年度财务报表是否存在重大错报风险。如存在重大错报风险,请简要说明理由,并指出影响的财务报表项目及认定。

N/m2;钢丝网水泥及其他水泥制品轻屋面()kN/m2;钢筋混凝土结构承重的钢筋混凝土屋面()kN/m2。

1、公司合并有几种方式?上述公司合并属于什么方式?

2、东方公司与宏伟公司的合并协议合法吗?

3、东方公司与宏伟公司是否切实履行了债权人保护程序?

4、东宏公司工作人员对李×所说的话有法律依据吗?

A.供应商的承诺较低

B.供应商容易受到订单量变动的影响

C.第一阶供应商处于显要地位

D.无法取得更多的知识和专门技术

下列选项中,2012年1—6月实现利润总额绝对数比上年同期减少最多的是:

A.建材工业

B.水泥制造业

C.平板玻璃制造业

D.水泥制品业

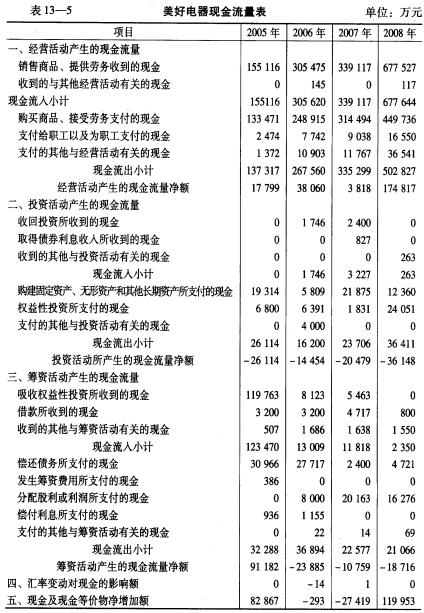

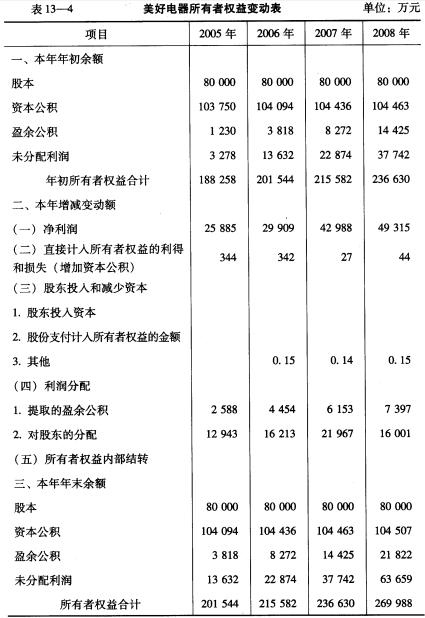

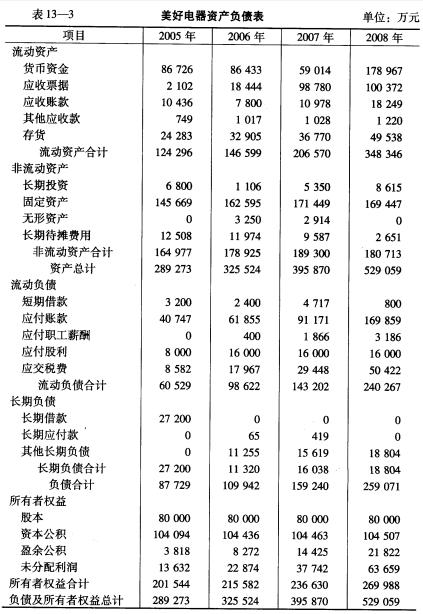

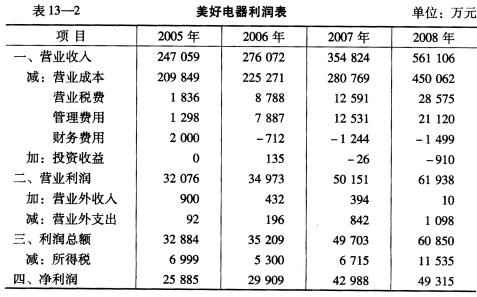

美好电器股份有限公司(简称美好电器)是我国家电行业的一家上市公司,主要从事家用电器、电子产品、办公设备、通讯产品及配件、百货、自行车、电动助力车、摩托车、汽车(小轿车除外)的连锁销售和服务。公司2005年至2008年的利润表、资产负债表、所有者权益变动表、现金流量表分别见表13._2、表13-3、表13_一4和表13_5。请根据表内资料,对美好电器的财务报表进行趋势分析。

下列选项中,2012年1-6月实现利润总额绝对数比上年同期减少最多的是:

A.建材工业

B.水泥制造业

C.平板玻璃制造业

D.水泥制品业

A.M型组织结构

B.事业部制组织结构

C.职能制组织结构

D.矩阵式组织结构