如果结果不匹配,请

如果结果不匹配,请

更多“银行通过发放普通股和优先股所形成的资本是最基本、最稳定的银行…”相关的问题

更多“银行通过发放普通股和优先股所形成的资本是最基本、最稳定的银行…”相关的问题

一般地,公司各种筹资方式下的个别资金成本由大到小的正确排序是()。

A.普通股、优先股、债权、银行借款

B.普通股、优先股、银行借款、债券

C.优先股、普通股、债券、银行存款

D.债券、银行借款、优先股、普通股

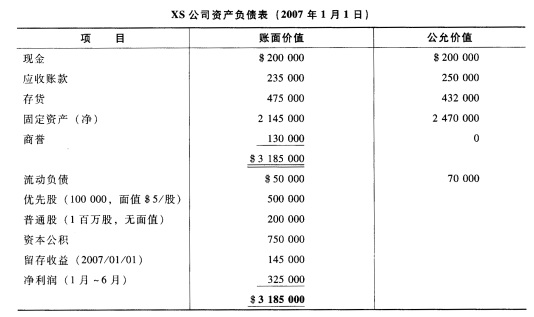

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

对每股收益和股利分派最为关注的人是:()

A.优先股股东

B.普通股股东

C.向企业提供三个月贷款的银行

D.企业债券持有人

A.累积优先股票是公司在任何营业年度内未支付的优先股股息可以累积起来,由以后营业年度的盈利一起付清

B.在实践中,有时累积优先股股息也并不一定必然补足,如果公司已经积累了优先股股息,现又打算发放普通股股息,则也可以不付清优先股股息,而允许优先股票转换成普通股票

C.公司不论以往年度的优先股股息是否派足,都可以按当年的盈利状况按顺序分派当年的优先股股息和普通股股利

D.发行非累积优先股的目的主要是为了保障优先股股东的收益不致因公司盈利状况的波动而减少

要求:分别计算年末未宣布发放现金股利以及宣布发放现金股利200000元两种情况下,南方公司所持S公司的股权比例、长期股权投资差额、2007年投资收益和长期股权投资余额。

要求:分别计算年末未宣布发放现金股利以及宣布发放现金股利200000元两种情况下,南方公司所持S公司的股权比例、长期股权投资差额、2007年投资收益和长期股权投资余额。

一、资料 1.卢泰商厦2010年共实现净利润360000元,接着又发生下列经济业务: (1)12月31日,按净利润10%的比例计提法定盈余公积,6%的比例计提任意盈余公积。 (2)12月31日,按净利润75%的比例分配给投资者利润,其中国家投资60%,大昌公司投资40%。 (3)次年1月15日,以银行存款支付应付给投资者的利润。 2.黄浦商厦股份有限公司2010年实现净利润2500000元,接着发生下列有关的经济业务: (1)12月31日,按净利润10%的比例计提法定盈余公积。 (2)12月31日,公司宣告将于次年1月18日分派优先股股利,每股0.12元,该公司共有200000股优先股。 (3)12月31日,按净利润5%的比例计提任意盈余公积。 (4)次年1月18日,发放优先股股利24000元。 (5)次年2月25日,公司宣告将于3月15日发放普通股股利,其中股票股利,每10股分派2股,每股面值1元;现金股利,每10股发放0.30元。该公司共有普通股股票9000000股。 (6)次年3月15日,普通股股票股利分派完毕,予以转账。 (7)次年3月15日,普通股现金股利分派完毕,予以入账。 二、要求 编制会计分录。